Josep M. Aguirre i Font

@josepmaguirre.bsky.social

Professor agregat de dret administratiu a la @univgirona.bsky.social // «Viure vol dir prendre partit»

Us podeu descarregar l'article sencer prepublicat a través del següent enllaça de la revista #REALA 📑: revistasonline.inap.es/index.php/RE...

La restricción de viviendas de uso turístico en Cataluña y su régimen indemnizatorio: el Decreto Ley 3/2023

| Revista de Estudios de la Administración Local y Autonómica

revistasonline.inap.es

September 30, 2025 at 6:10 AM

Us podeu descarregar l'article sencer prepublicat a través del següent enllaça de la revista #REALA 📑: revistasonline.inap.es/index.php/RE...

Finalment, la solució normativa adoptada possibilita intervenir i revisar el mercat dels HUT's, a priori sense costos econòmics per a l'administració, cosa que ens permet continuar avançant cap a un planejament urbanístic molt més dinàmic i adaptatiu pels reptes del segle XXI.

September 30, 2025 at 6:10 AM

Finalment, la solució normativa adoptada possibilita intervenir i revisar el mercat dels HUT's, a priori sense costos econòmics per a l'administració, cosa que ens permet continuar avançant cap a un planejament urbanístic molt més dinàmic i adaptatiu pels reptes del segle XXI.

Seria raonable, però, desenvolupar el règim transitori per reduir la discrecionalitat en l'aplicació i concretar alguns elements essencials com els conceptes i els criteris que s'utilitzessin per calcular la pròrroga, així com la documentació exegida talment com el RDL 13/2018.

September 30, 2025 at 6:10 AM

Seria raonable, però, desenvolupar el règim transitori per reduir la discrecionalitat en l'aplicació i concretar alguns elements essencials com els conceptes i els criteris que s'utilitzessin per calcular la pròrroga, així com la documentació exegida talment com el RDL 13/2018.

…dels costos indemnitzables, una eventual pròrroga de 5 anys addicionals als 5 primers anys (fins un total de 10 anys) cobriria amb tota seguretat qualsevol compensació com a conseqüència de la pèrdua del títol habilitant.

September 30, 2025 at 6:10 AM

…dels costos indemnitzables, una eventual pròrroga de 5 anys addicionals als 5 primers anys (fins un total de 10 anys) cobriria amb tota seguretat qualsevol compensació com a conseqüència de la pèrdua del títol habilitant.

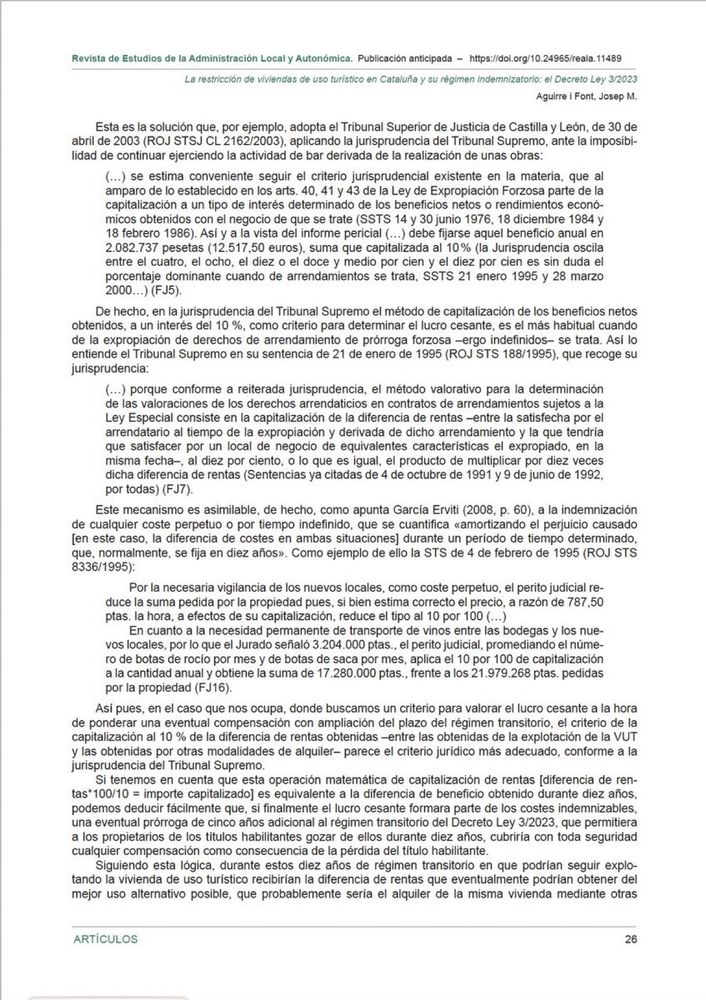

Si tenim en compte que aquesta operació matemàtica de capitalització de rendes [diferència de rendes*100/10 = import capitalitzat] és equivalent a la diferència de benefici obtingut durant deu anys, podem deduir fàcilment que si finalment el lucre cessant formés part...

September 30, 2025 at 6:10 AM

Si tenim en compte que aquesta operació matemàtica de capitalització de rendes [diferència de rendes*100/10 = import capitalitzat] és equivalent a la diferència de benefici obtingut durant deu anys, podem deduir fàcilment que si finalment el lucre cessant formés part...

De fet, és un mecanisme que permet la indemnització de qualsevol cost per temps indefinit, que es quantifica «amortitzant el perjudici causat [en aquest cas, la diferència de costos en les dues situacions] durant un període de temps determinat, que normalment es fixa en 10 anys».

September 30, 2025 at 6:10 AM

De fet, és un mecanisme que permet la indemnització de qualsevol cost per temps indefinit, que es quantifica «amortitzant el perjudici causat [en aquest cas, la diferència de costos en les dues situacions] durant un període de temps determinat, que normalment es fixa en 10 anys».

En la jurisprudència del TS el mètode de capitalització dels beneficis nets obtinguts, a un interès del 10 %, com a criteri per determinar el lucre cessant, és el més habitual quan es tracta de l'expropiació de drets d'arrendament de pròrroga forçosa –ergo indefinits–.

September 30, 2025 at 6:10 AM

En la jurisprudència del TS el mètode de capitalització dels beneficis nets obtinguts, a un interès del 10 %, com a criteri per determinar el lucre cessant, és el més habitual quan es tracta de l'expropiació de drets d'arrendament de pròrroga forçosa –ergo indefinits–.

Si s'opta per regular-lo, dels diferents criteris, i per intentar aplicar un criteri uniforme als HUT's –que no requereixen ser empresa i és difícil identificar fons de comerç– el més adequat seria el mètode de capitalització dels beneficis nets obtinguts utilitzat pel TS.

September 30, 2025 at 6:10 AM

Si s'opta per regular-lo, dels diferents criteris, i per intentar aplicar un criteri uniforme als HUT's –que no requereixen ser empresa i és difícil identificar fons de comerç– el més adequat seria el mètode de capitalització dels beneficis nets obtinguts utilitzat pel TS.

D’altra banda, la jurisprudència no utilitza un únic criteri de la valoració d'un negoci com a conseqüència d'un trasllat o un cessament, però la dificultat apareix en la determinació del lucre cessant de l'activitat, que tampoc no compta amb un criteri uniforme de càlcul.

September 30, 2025 at 6:10 AM

D’altra banda, la jurisprudència no utilitza un únic criteri de la valoració d'un negoci com a conseqüència d'un trasllat o un cessament, però la dificultat apareix en la determinació del lucre cessant de l'activitat, que tampoc no compta amb un criteri uniforme de càlcul.

La jurisprudència del TS es remet al criteri de càlcul del valor real dels drets expropiats (art. 43 de la LEF). Un precepte que es podria utilitzar en aquest cas, mitjançant els criteris estimatius que es jutgin més adequats, per valorar l'ampliació del termini utilitzant.

September 30, 2025 at 6:10 AM

La jurisprudència del TS es remet al criteri de càlcul del valor real dels drets expropiats (art. 43 de la LEF). Un precepte que es podria utilitzar en aquest cas, mitjançant els criteris estimatius que es jutgin més adequats, per valorar l'ampliació del termini utilitzant.

Sobre els criteris específics de valoració el cert és que ni al Decret Llei, ni als criteris de valoració continguts al TRLSRU i a la Llei d'expropiació forçosa, trobem criteris concrets pel cessament d’activitats econòmiques, el que ens obliga a recórrer a la jurisprudència.

September 30, 2025 at 6:10 AM

Sobre els criteris específics de valoració el cert és que ni al Decret Llei, ni als criteris de valoració continguts al TRLSRU i a la Llei d'expropiació forçosa, trobem criteris concrets pel cessament d’activitats econòmiques, el que ens obliga a recórrer a la jurisprudència.

En qualsevol escenari del lucre cessant s’hauria de descomptar el benefici que s’obtindria de l’habitatge amb el millor ús alternatiu possible (el lloguer) i per objectivar-lo s'hauria d'utilitzar la informació fiscal dels rendiments declarats, fàcilment acreditables.

September 30, 2025 at 6:10 AM

En qualsevol escenari del lucre cessant s’hauria de descomptar el benefici que s’obtindria de l’habitatge amb el millor ús alternatiu possible (el lloguer) i per objectivar-lo s'hauria d'utilitzar la informació fiscal dels rendiments declarats, fàcilment acreditables.

Tot i així, atès que la STC 64/2025 reconeix que la regulació del DL 3/2023 no es necessàriament «inocua desde el punto de la garantía patrimonial del ciudadano» no es descartable que els propietaris al·leguin, en la pròrroga o en via contenciosa, l’existència d’un lucre cessant.

September 30, 2025 at 6:10 AM

Tot i així, atès que la STC 64/2025 reconeix que la regulació del DL 3/2023 no es necessàriament «inocua desde el punto de la garantía patrimonial del ciudadano» no es descartable que els propietaris al·leguin, en la pròrroga o en via contenciosa, l’existència d’un lucre cessant.

La valoració del lucre cessant, si finalment aquest és tingut en compte (a diferència del RDL 13/2018), és molt més complexe. D’entrada, tant la jurisprudència del TC com del TS la descartarien, doncs parlariem de meres expectatives de dret i no de drets patrimonials consolidats.

September 30, 2025 at 6:10 AM

La valoració del lucre cessant, si finalment aquest és tingut en compte (a diferència del RDL 13/2018), és molt més complexe. D’entrada, tant la jurisprudència del TC com del TS la descartarien, doncs parlariem de meres expectatives de dret i no de drets patrimonials consolidats.

Sobre el dany emergent se'n descarta l’existència , doncs el HUT requereix la mateixa inversió i equipament que qualsevol habitatge de lloguer i l’immoble al que es restringís l’activitat es podria resituar al mercat de lloguer pràcticament de forma automàtica sense costos.

September 30, 2025 at 6:10 AM

Sobre el dany emergent se'n descarta l’existència , doncs el HUT requereix la mateixa inversió i equipament que qualsevol habitatge de lloguer i l’immoble al que es restringís l’activitat es podria resituar al mercat de lloguer pràcticament de forma automàtica sense costos.

Partint sempre de la premissa que el dany només serà susceptible de ser indemnitzat quan sigui efectiu, és a dir, amb el cessament efectiu de l'activitat, i que això en cap cas succeirà abans de novembre de 2028. Si l’activitat prosegueix no es podrà al·legar cap dany.

September 30, 2025 at 6:10 AM

Partint sempre de la premissa que el dany només serà susceptible de ser indemnitzat quan sigui efectiu, és a dir, amb el cessament efectiu de l'activitat, i que això en cap cas succeirà abans de novembre de 2028. Si l’activitat prosegueix no es podrà al·legar cap dany.

En l’article s’analitzen quins costos, suceptibles de ser compensats, poden ser tinguts en compte a efectes d’atorgar la pròrroga dels 5 anys amb dues possibles hipotesis: limitant la compensació al dany emergent (idem RDL 13/2018) o incorporant també el lucre cessant.

September 30, 2025 at 6:10 AM

En l’article s’analitzen quins costos, suceptibles de ser compensats, poden ser tinguts en compte a efectes d’atorgar la pròrroga dels 5 anys amb dues possibles hipotesis: limitant la compensació al dany emergent (idem RDL 13/2018) o incorporant també el lucre cessant.

Però és suficient el termini indemnitzatori que el DL 3/2023 fitxa en 5 anys prorrogables per 5 més? En els precedents la jurisprudència no ha entrat mai a valorar-ho, però en el DL 3/2023 la STC 64/2025 ha afirmat que redueix considerablement l’impacte patrimonial.

September 30, 2025 at 6:10 AM

Però és suficient el termini indemnitzatori que el DL 3/2023 fitxa en 5 anys prorrogables per 5 més? En els precedents la jurisprudència no ha entrat mai a valorar-ho, però en el DL 3/2023 la STC 64/2025 ha afirmat que redueix considerablement l’impacte patrimonial.

En el RDL 13/2018 sobre les VTC, que també regulava el règim transitori com a mecanisme indemnitzatori, la STS 1010/2023, de 17 de juliol, va acabar descartant la responsabilitat patrimonial de l’Estat legislador: les autoritzacions no generen drets patrimonialitzats consolidats.

September 30, 2025 at 6:10 AM

En el RDL 13/2018 sobre les VTC, que també regulava el règim transitori com a mecanisme indemnitzatori, la STS 1010/2023, de 17 de juliol, va acabar descartant la responsabilitat patrimonial de l’Estat legislador: les autoritzacions no generen drets patrimonialitzats consolidats.

No hi ha possibilitat de reclamar indemnització per actes legislatius que no hagin previst indemnització, excepte que: siguin lleis inconstitucionals, contràries al dret de la UE o bé suposin un atemptat a la seguretat jurídica o la confiança legítima. Excepcions que no es donen.

September 30, 2025 at 6:10 AM

No hi ha possibilitat de reclamar indemnització per actes legislatius que no hagin previst indemnització, excepte que: siguin lleis inconstitucionals, contràries al dret de la UE o bé suposin un atemptat a la seguretat jurídica o la confiança legítima. Excepcions que no es donen.

No és la primera vegada que una norma administrativa preveu el cessament d'autoritzacions o activitats, sense la previsió d'indemnització econòmica. És, de fet, una possibilitat prevista en l'art. 32.3 Llei 40/2015.

September 30, 2025 at 6:10 AM

No és la primera vegada que una norma administrativa preveu el cessament d'autoritzacions o activitats, sense la previsió d'indemnització econòmica. És, de fet, una possibilitat prevista en l'art. 32.3 Llei 40/2015.

Però essencialment s’estudia la responsabilitat patrimonial de l'estat legislador prevista en els propis actes legislatius per modificació del règim autoritzatori a partir de la doctrina i de la jurisprudència del Tribunal Constitucional, el Tribunal Suprem i el Consell d’Estat.

September 30, 2025 at 6:10 AM

Però essencialment s’estudia la responsabilitat patrimonial de l'estat legislador prevista en els propis actes legislatius per modificació del règim autoritzatori a partir de la doctrina i de la jurisprudència del Tribunal Constitucional, el Tribunal Suprem i el Consell d’Estat.

En l’article s’analitza el DL 3/2023 i la seva adequació estatutària a partir del Dictamen 3/2023, de 1 de desembre, del Consell de Garanties Estatuàries i de la sentència del TC núm. 64/2025, de 13 de març, que en validaren els seus continguts 👇 x.com/josepmaguirr...

x.com

September 30, 2025 at 6:10 AM

En l’article s’analitza el DL 3/2023 i la seva adequació estatutària a partir del Dictamen 3/2023, de 1 de desembre, del Consell de Garanties Estatuàries i de la sentència del TC núm. 64/2025, de 13 de març, que en validaren els seus continguts 👇 x.com/josepmaguirr...