Gerilla

@gerillatrading.bsky.social

"Det kostar att va rik, aktierna är röda men jag har inte panik" - Ant Wan

Avdankad short seller på AMG (https://fest.se/asset-management-group/)

Avdankad short seller på AMG (https://fest.se/asset-management-group/)

Två små implikationer med det där:

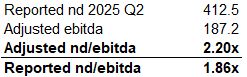

i) ND/EBITDA är rätt “kreativt” beräknat. Justerat för omklassade KS ligger det snarare på 2.2x vs rapporterade 1.86x. Målet är <2.5x… man närmar sig.

i) ND/EBITDA är rätt “kreativt” beräknat. Justerat för omklassade KS ligger det snarare på 2.2x vs rapporterade 1.86x. Målet är <2.5x… man närmar sig.

July 19, 2025 at 11:15 AM

Två små implikationer med det där:

i) ND/EBITDA är rätt “kreativt” beräknat. Justerat för omklassade KS ligger det snarare på 2.2x vs rapporterade 1.86x. Målet är <2.5x… man närmar sig.

i) ND/EBITDA är rätt “kreativt” beräknat. Justerat för omklassade KS ligger det snarare på 2.2x vs rapporterade 1.86x. Målet är <2.5x… man närmar sig.

EBITA upp 15% YoY – wow eller? Tills man läser närmare. 1/3 av EBITA är omvärderade köpeskillingar. Med andra ord: EBITA powered by Excel-justeringar.

July 19, 2025 at 11:15 AM

EBITA upp 15% YoY – wow eller? Tills man läser närmare. 1/3 av EBITA är omvärderade köpeskillingar. Med andra ord: EBITA powered by Excel-justeringar.

Resultatet? COO Mona Axman har sålt ~37% av sitt innehav i slutet av juni iår. Ingen flaggning, inget pressmeddelande, inget till FI. “Inte PDMR” alltså inte ert problem, kära aktieägare. Elegant sätt att undvika transparens. Notera tidigare CC erkänner hennes direkta insyn.

July 19, 2025 at 11:15 AM

Resultatet? COO Mona Axman har sålt ~37% av sitt innehav i slutet av juni iår. Ingen flaggning, inget pressmeddelande, inget till FI. “Inte PDMR” alltså inte ert problem, kära aktieägare. Elegant sätt att undvika transparens. Notera tidigare CC erkänner hennes direkta insyn.

Favorit från tidigare kvartal: bolagets kreativa syn på insidertransparens. Minns ni snacket om att bara 3 personer i ledningen är PDMR? Smart drag. Q2 tar det vidare, nu redovisar man inte ens hela mgmt. Problem borta, eller åtminstone undanstoppat i en bilaga som ingen läser.

July 19, 2025 at 11:15 AM

Favorit från tidigare kvartal: bolagets kreativa syn på insidertransparens. Minns ni snacket om att bara 3 personer i ledningen är PDMR? Smart drag. Q2 tar det vidare, nu redovisar man inte ens hela mgmt. Problem borta, eller åtminstone undanstoppat i en bilaga som ingen läser.

Har följt bolaget ett tag nu, tyvärr har caset vart helt oinvesterbart. Varför? Totalt förtroendebrist för mgmt. Exempelvis IR kommunikation, VD Hannes talar om långsiktiga investeringar i nya/flera varumärken för att diversifiera intäkterna. Meanwhile PM idag:

June 17, 2025 at 9:43 AM

Har följt bolaget ett tag nu, tyvärr har caset vart helt oinvesterbart. Varför? Totalt förtroendebrist för mgmt. Exempelvis IR kommunikation, VD Hannes talar om långsiktiga investeringar i nya/flera varumärken för att diversifiera intäkterna. Meanwhile PM idag:

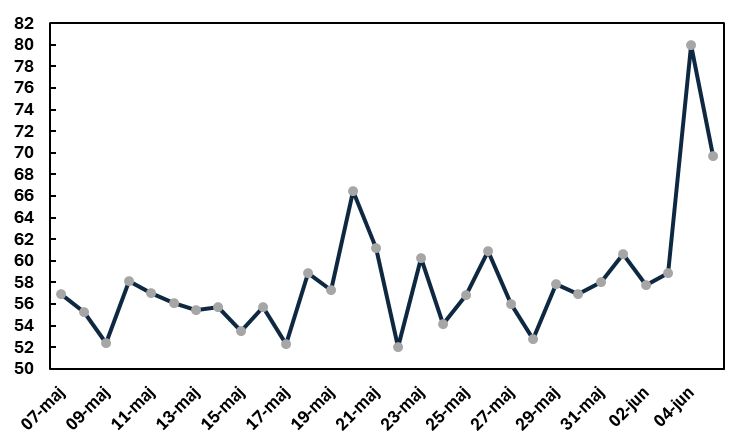

Re-prints ska ha kommit i Maj men priser fortsätter vara på en eleverad nivå, fortsatt indikerar hög efterfrågan. Data för europeiska eftermarknaden för S&G Prismatic (€).

June 6, 2025 at 12:20 PM

Re-prints ska ha kommit i Maj men priser fortsätter vara på en eleverad nivå, fortsatt indikerar hög efterfrågan. Data för europeiska eftermarknaden för S&G Prismatic (€).

Utöver det så förklär man en nedskrivning av varulagret väldigt fint i rapporten. Kommer boosta BM kommande kvartal när man säljer av inkurant linser. Väljer inte att justera medans man bekräftar engångseffekt, heads up när margins kommer in starkt kommande kvartal och mgmt inte nämner nedskriv.

May 16, 2025 at 10:00 AM

Utöver det så förklär man en nedskrivning av varulagret väldigt fint i rapporten. Kommer boosta BM kommande kvartal när man säljer av inkurant linser. Väljer inte att justera medans man bekräftar engångseffekt, heads up när margins kommer in starkt kommande kvartal och mgmt inte nämner nedskriv.

#Finanstwitter Fractal slår nytt rekord i antal skeppningar för Q1. Mig veterligen inga förnyade tariff exemptions (löper ut 30 maj). Kan vara ett tecken på att kunder bygger lager för att motverka effekter från tariffer. Q1 kan bli starkt, följande Q mindre bra om kunder ska beta av lager.

April 28, 2025 at 10:18 AM

#Finanstwitter Fractal slår nytt rekord i antal skeppningar för Q1. Mig veterligen inga förnyade tariff exemptions (löper ut 30 maj). Kan vara ett tecken på att kunder bygger lager för att motverka effekter från tariffer. Q1 kan bli starkt, följande Q mindre bra om kunder ska beta av lager.

ÅR24 s.84 men hittar inga flera kommentarer gällande detta. Lustigt, håller med dig.

April 12, 2025 at 4:21 PM

ÅR24 s.84 men hittar inga flera kommentarer gällande detta. Lustigt, håller med dig.

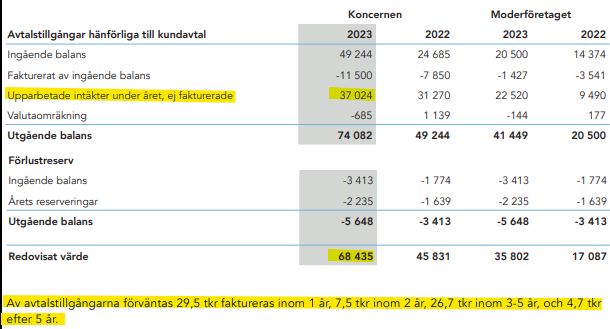

Nästa not framgår det hur aggressivt intäkterna de facto bokats. Stor del av bolagets intäkter består av fakturor som ännu inte fakturerats. Rimligtvis kan det förklara varför enbart 12% av fordringarna är past due.

Q424 har intäkterna imploderat men kundfordr.+avtalstillgångar fortsatt stora.

Q424 har intäkterna imploderat men kundfordr.+avtalstillgångar fortsatt stora.

April 8, 2025 at 9:37 PM

Nästa not framgår det hur aggressivt intäkterna de facto bokats. Stor del av bolagets intäkter består av fakturor som ännu inte fakturerats. Rimligtvis kan det förklara varför enbart 12% av fordringarna är past due.

Q424 har intäkterna imploderat men kundfordr.+avtalstillgångar fortsatt stora.

Q424 har intäkterna imploderat men kundfordr.+avtalstillgångar fortsatt stora.

På temat av front loadade intäkter #finanstwitter

SyntheticMR, vart ska man egentligen börja. 2023 växte man topline 30% medans kundfordringarna+förutbetalda/avtalstillgångar växte ~47%. ÅR 23 framgår det tydligt att 88% av kundfordringarna inte är past due. Dont get fooled!

SyntheticMR, vart ska man egentligen börja. 2023 växte man topline 30% medans kundfordringarna+förutbetalda/avtalstillgångar växte ~47%. ÅR 23 framgår det tydligt att 88% av kundfordringarna inte är past due. Dont get fooled!

April 8, 2025 at 9:37 PM

På temat av front loadade intäkter #finanstwitter

SyntheticMR, vart ska man egentligen börja. 2023 växte man topline 30% medans kundfordringarna+förutbetalda/avtalstillgångar växte ~47%. ÅR 23 framgår det tydligt att 88% av kundfordringarna inte är past due. Dont get fooled!

SyntheticMR, vart ska man egentligen börja. 2023 växte man topline 30% medans kundfordringarna+förutbetalda/avtalstillgångar växte ~47%. ÅR 23 framgår det tydligt att 88% av kundfordringarna inte är past due. Dont get fooled!

Just nu 3.25x (nibd incl KS/cash-ebitda pre ifrs) kommer göra det svårt ta mer gearning för förvärv givet deras tidigare terms & conditions legat på 3.25x.

April 7, 2025 at 3:11 PM

Just nu 3.25x (nibd incl KS/cash-ebitda pre ifrs) kommer göra det svårt ta mer gearning för förvärv givet deras tidigare terms & conditions legat på 3.25x.

Det må stämma att aktiva kundbasen växer men faktum är att Synsam misslyckas att informera investerare att nyförsäljningen av Lifestyle har minskat y-o-y 4 kvartal i rad och negativ q-o-q-tillväxt 6 av 7 senaste kvartalen.

March 26, 2025 at 6:32 PM

Det må stämma att aktiva kundbasen växer men faktum är att Synsam misslyckas att informera investerare att nyförsäljningen av Lifestyle har minskat y-o-y 4 kvartal i rad och negativ q-o-q-tillväxt 6 av 7 senaste kvartalen.

Synsam presenterar stolt tillväxt i den aktiva kundbasen för Lifestyle. Däremot gör Synsam det svårt för investerare att avgöra vilka delar av den aktiva kundbasen som växer i sina kvartalsrapporter (se bild). Vidare har man slutat redovisa dem absoluta talen av kundbasen i det senaste kvartalet.

March 26, 2025 at 6:32 PM

Synsam presenterar stolt tillväxt i den aktiva kundbasen för Lifestyle. Däremot gör Synsam det svårt för investerare att avgöra vilka delar av den aktiva kundbasen som växer i sina kvartalsrapporter (se bild). Vidare har man slutat redovisa dem absoluta talen av kundbasen i det senaste kvartalet.

Redovisningen kan vara klurig att greppa. I samband med att abonnemang (Lifestyle) säljs uppstår kundfordringar som Synsam säljer direkt till PayEx/SVEA och bokar 24mån intäkter dag 0 och erhåller PV CF från abonnemangen vilket boostar CF. Detta framgår tydligt i noterna.

March 26, 2025 at 6:32 PM

Redovisningen kan vara klurig att greppa. I samband med att abonnemang (Lifestyle) säljs uppstår kundfordringar som Synsam säljer direkt till PayEx/SVEA och bokar 24mån intäkter dag 0 och erhåller PV CF från abonnemangen vilket boostar CF. Detta framgår tydligt i noterna.

Rapporterad churn är kraftigt missvisande då man ink. kunder som är bundna i 24mån samt Lifestyle Cash. DI har tidigare lyft problematiken rörande churnen men missade Lifestyle Cash. Exkludera för dessa kunder som är bundna och de facto inte kan churna är årliga churnen norr om 16% vs 9.9% reported.

March 26, 2025 at 6:32 PM

Rapporterad churn är kraftigt missvisande då man ink. kunder som är bundna i 24mån samt Lifestyle Cash. DI har tidigare lyft problematiken rörande churnen men missade Lifestyle Cash. Exkludera för dessa kunder som är bundna och de facto inte kan churna är årliga churnen norr om 16% vs 9.9% reported.

Trotts att många kunder väljer Lifestyle upplever många sig vilseledda av upplägget. I maj 2024 kom det ut att Synsam kritiserats av Konsumentverket gällande vilseledande marknadsföring. Antalet öppna anmälningar hos KO är över 300 och talar för att kunderna fortfarande känner sig vilseledda.

March 26, 2025 at 6:32 PM

Trotts att många kunder väljer Lifestyle upplever många sig vilseledda av upplägget. I maj 2024 kom det ut att Synsam kritiserats av Konsumentverket gällande vilseledande marknadsföring. Antalet öppna anmälningar hos KO är över 300 och talar för att kunderna fortfarande känner sig vilseledda.

Lifestyle har varit en stark drivare för historisk tillväxt. Lifestyle har gått från att utgöra 41% av sales 2020 till idag 55% av sales. Under senaste åren verkar Synsams förmåga att up-sell:a sina kunder till Lifestyle stagnerat jämfört mot tidigare år.

March 26, 2025 at 6:32 PM

Lifestyle har varit en stark drivare för historisk tillväxt. Lifestyle har gått från att utgöra 41% av sales 2020 till idag 55% av sales. Under senaste åren verkar Synsams förmåga att up-sell:a sina kunder till Lifestyle stagnerat jämfört mot tidigare år.

Antar vi bolaget är konkurrenskraftigt (CAP) i 10 år, TGR 2% , WACC 8%, ROIC 12%, tillväxt annuity period 5% och tillväxt perpetuity 2%. Givet dessa antaganden får vi 14.2 EV/NOPAT som motiverad multipel.

March 20, 2025 at 10:28 PM

Antar vi bolaget är konkurrenskraftigt (CAP) i 10 år, TGR 2% , WACC 8%, ROIC 12%, tillväxt annuity period 5% och tillväxt perpetuity 2%. Givet dessa antaganden får vi 14.2 EV/NOPAT som motiverad multipel.