🧾 Sammanfattning:

– Lågt multipel på kassaflöde

– Bonusar som snedvrider incitament

– Ingen strukturerad process

– Asymmetrisk behandling av aktieägare

Retail har makt att säga nej. Det borde vi göra för rimligt pris ät 100p/aktie..

#KINO

– Lågt multipel på kassaflöde

– Bonusar som snedvrider incitament

– Ingen strukturerad process

– Asymmetrisk behandling av aktieägare

Retail har makt att säga nej. Det borde vi göra för rimligt pris ät 100p/aktie..

#KINO

May 15, 2025 at 8:25 AM

🧾 Sammanfattning:

– Lågt multipel på kassaflöde

– Bonusar som snedvrider incitament

– Ingen strukturerad process

– Asymmetrisk behandling av aktieägare

Retail har makt att säga nej. Det borde vi göra för rimligt pris ät 100p/aktie..

#KINO

– Lågt multipel på kassaflöde

– Bonusar som snedvrider incitament

– Ingen strukturerad process

– Asymmetrisk behandling av aktieägare

Retail har makt att säga nej. Det borde vi göra för rimligt pris ät 100p/aktie..

#KINO

5/ Processen har inte varit konkurrensutsatt:

Det finns inga tecken på att styrelsen öppnat upp för en strukturerad M&A-process med flera budgivare.

Att bara ta första budet – utan extern rådgivare – är inte hur man maximerar värde.

Det är hur man gör snabba exits.

#KINO

Det finns inga tecken på att styrelsen öppnat upp för en strukturerad M&A-process med flera budgivare.

Att bara ta första budet – utan extern rådgivare – är inte hur man maximerar värde.

Det är hur man gör snabba exits.

#KINO

May 15, 2025 at 8:25 AM

5/ Processen har inte varit konkurrensutsatt:

Det finns inga tecken på att styrelsen öppnat upp för en strukturerad M&A-process med flera budgivare.

Att bara ta första budet – utan extern rådgivare – är inte hur man maximerar värde.

Det är hur man gör snabba exits.

#KINO

Det finns inga tecken på att styrelsen öppnat upp för en strukturerad M&A-process med flera budgivare.

Att bara ta första budet – utan extern rådgivare – är inte hur man maximerar värde.

Det är hur man gör snabba exits.

#KINO

4/ ⚖️ Omröstningsstruktur:

Affären sker via en Scheme of Arrangement, vilket kräver:

✅ >50% av antalet röstande aktieägare

✅ ≥75% av rösterna i värde

Det betyder att retail faktiskt kan blockera affären, även mot stora institutioner.

#KINO

Affären sker via en Scheme of Arrangement, vilket kräver:

✅ >50% av antalet röstande aktieägare

✅ ≥75% av rösterna i värde

Det betyder att retail faktiskt kan blockera affären, även mot stora institutioner.

#KINO

May 15, 2025 at 8:25 AM

4/ ⚖️ Omröstningsstruktur:

Affären sker via en Scheme of Arrangement, vilket kräver:

✅ >50% av antalet röstande aktieägare

✅ ≥75% av rösterna i värde

Det betyder att retail faktiskt kan blockera affären, även mot stora institutioner.

#KINO

Affären sker via en Scheme of Arrangement, vilket kräver:

✅ >50% av antalet röstande aktieägare

✅ ≥75% av rösterna i värde

Det betyder att retail faktiskt kan blockera affären, även mot stora institutioner.

#KINO

3/

Ledningen har säkrat "additional remuneration" på totalt £846k vid genomförande:

(VD) Bullen: £320k

Shah: £126k

Lovett & Venables: ~£200k var

Detta höjer deras effektiva takeover-pris och Bullen får 110p/aktie — medan övriga aktieägare får 87,5p.

Helt sinnes??

#KINO

Ledningen har säkrat "additional remuneration" på totalt £846k vid genomförande:

(VD) Bullen: £320k

Shah: £126k

Lovett & Venables: ~£200k var

Detta höjer deras effektiva takeover-pris och Bullen får 110p/aktie — medan övriga aktieägare får 87,5p.

Helt sinnes??

#KINO

May 15, 2025 at 8:25 AM

3/

Ledningen har säkrat "additional remuneration" på totalt £846k vid genomförande:

(VD) Bullen: £320k

Shah: £126k

Lovett & Venables: ~£200k var

Detta höjer deras effektiva takeover-pris och Bullen får 110p/aktie — medan övriga aktieägare får 87,5p.

Helt sinnes??

#KINO

Ledningen har säkrat "additional remuneration" på totalt £846k vid genomförande:

(VD) Bullen: £320k

Shah: £126k

Lovett & Venables: ~£200k var

Detta höjer deras effektiva takeover-pris och Bullen får 110p/aktie — medan övriga aktieägare får 87,5p.

Helt sinnes??

#KINO

2/🔍 Värdering:

Kinovo genererade ca £6,7m i EBITDA LTM.

Med förväntade synergier (styrelse (~£1m), CEO(£400k)/CFO(£300k), AIM-notering(300–500k)) kan det bli £8–9m i EBITDA för en ny ägare.

👉 Budet motsvarar då bara 6,4x EBITDA. Det är lågt för ett skuldfritt, kassaflödespositivt bolag.

Kinovo genererade ca £6,7m i EBITDA LTM.

Med förväntade synergier (styrelse (~£1m), CEO(£400k)/CFO(£300k), AIM-notering(300–500k)) kan det bli £8–9m i EBITDA för en ny ägare.

👉 Budet motsvarar då bara 6,4x EBITDA. Det är lågt för ett skuldfritt, kassaflödespositivt bolag.

May 15, 2025 at 8:25 AM

2/🔍 Värdering:

Kinovo genererade ca £6,7m i EBITDA LTM.

Med förväntade synergier (styrelse (~£1m), CEO(£400k)/CFO(£300k), AIM-notering(300–500k)) kan det bli £8–9m i EBITDA för en ny ägare.

👉 Budet motsvarar då bara 6,4x EBITDA. Det är lågt för ett skuldfritt, kassaflödespositivt bolag.

Kinovo genererade ca £6,7m i EBITDA LTM.

Med förväntade synergier (styrelse (~£1m), CEO(£400k)/CFO(£300k), AIM-notering(300–500k)) kan det bli £8–9m i EBITDA för en ny ägare.

👉 Budet motsvarar då bara 6,4x EBITDA. Det är lågt för ett skuldfritt, kassaflödespositivt bolag.

🧾 Sammanfattning:

– Lågt multipel på kassaflöde

– Bonusar som snedvrider incitament

– Ingen strukturerad process

– Asymmetrisk behandling av aktieägare

Retail har makt att säga nej. Det borde vi göra för rimligt pris ät 100p/aktie..

#KINO

– Lågt multipel på kassaflöde

– Bonusar som snedvrider incitament

– Ingen strukturerad process

– Asymmetrisk behandling av aktieägare

Retail har makt att säga nej. Det borde vi göra för rimligt pris ät 100p/aktie..

#KINO

May 15, 2025 at 8:21 AM

🧾 Sammanfattning:

– Lågt multipel på kassaflöde

– Bonusar som snedvrider incitament

– Ingen strukturerad process

– Asymmetrisk behandling av aktieägare

Retail har makt att säga nej. Det borde vi göra för rimligt pris ät 100p/aktie..

#KINO

– Lågt multipel på kassaflöde

– Bonusar som snedvrider incitament

– Ingen strukturerad process

– Asymmetrisk behandling av aktieägare

Retail har makt att säga nej. Det borde vi göra för rimligt pris ät 100p/aktie..

#KINO

5/ Processen har inte varit konkurrensutsatt:

Det finns inga tecken på att styrelsen öppnat upp för en strukturerad M&A-process med flera budgivare.

Att bara ta första budet – utan extern rådgivare – är inte hur man maximerar värde.

Det är hur man gör snabba exits.

#KINO

Det finns inga tecken på att styrelsen öppnat upp för en strukturerad M&A-process med flera budgivare.

Att bara ta första budet – utan extern rådgivare – är inte hur man maximerar värde.

Det är hur man gör snabba exits.

#KINO

May 15, 2025 at 8:21 AM

5/ Processen har inte varit konkurrensutsatt:

Det finns inga tecken på att styrelsen öppnat upp för en strukturerad M&A-process med flera budgivare.

Att bara ta första budet – utan extern rådgivare – är inte hur man maximerar värde.

Det är hur man gör snabba exits.

#KINO

Det finns inga tecken på att styrelsen öppnat upp för en strukturerad M&A-process med flera budgivare.

Att bara ta första budet – utan extern rådgivare – är inte hur man maximerar värde.

Det är hur man gör snabba exits.

#KINO

Otroligt missnöjd med rapporten, det snackas mycket om att det är ”high tender activity” men inte är det något som händer… 2md NOK 2027 ser väldigt svårt ut att nå

Tycker VD:n har varit haussig att vi ska behöver vinna kontrakt och kommer göra det. Dags att leverera

Tycker VD:n har varit haussig att vi ska behöver vinna kontrakt och kommer göra det. Dags att leverera

May 8, 2025 at 6:13 AM

Otroligt missnöjd med rapporten, det snackas mycket om att det är ”high tender activity” men inte är det något som händer… 2md NOK 2027 ser väldigt svårt ut att nå

Tycker VD:n har varit haussig att vi ska behöver vinna kontrakt och kommer göra det. Dags att leverera

Tycker VD:n har varit haussig att vi ska behöver vinna kontrakt och kommer göra det. Dags att leverera

Denna är välskriven också tycker jag: canadianvaluestocks.substack.com/p/leons-furn...

Leon's Furniture

Before I start, I feel obligated to tell you that there are two very good writeups about Leon’s by better investors and writers than me.

canadianvaluestocks.substack.com

March 5, 2025 at 8:23 AM

Denna är välskriven också tycker jag: canadianvaluestocks.substack.com/p/leons-furn...

Väntas de noteras nu i Q1? 13 förvärv 2024!? Det snackas om att de ska ta in 500mn EUR till en värdering på 2md EUR?

March 4, 2025 at 12:05 PM

Väntas de noteras nu i Q1? 13 förvärv 2024!? Det snackas om att de ska ta in 500mn EUR till en värdering på 2md EUR?

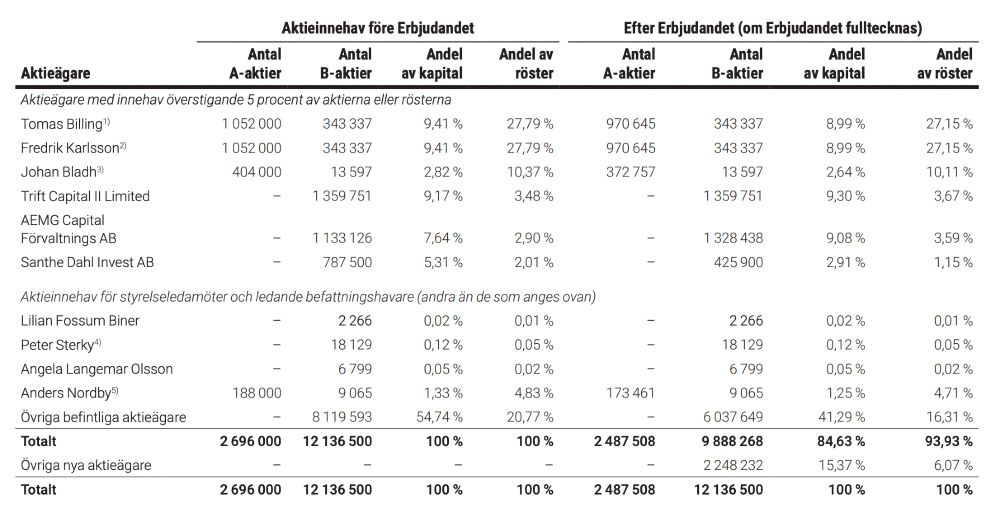

Info om teckningen: 5–7 mars 2025

Privatpersoner kommer att kunna teckna via: SEB, Carnegie, Danske Bank och Avanza.

- Teckna upp till 500 B-aktier

- 2048 SEK per aktie

- Noteras 11 mars 2025

*Överblick över ägarstrukturen

Privatpersoner kommer att kunna teckna via: SEB, Carnegie, Danske Bank och Avanza.

- Teckna upp till 500 B-aktier

- 2048 SEK per aktie

- Noteras 11 mars 2025

*Överblick över ägarstrukturen

March 4, 2025 at 10:57 AM

Info om teckningen: 5–7 mars 2025

Privatpersoner kommer att kunna teckna via: SEB, Carnegie, Danske Bank och Avanza.

- Teckna upp till 500 B-aktier

- 2048 SEK per aktie

- Noteras 11 mars 2025

*Överblick över ägarstrukturen

Privatpersoner kommer att kunna teckna via: SEB, Carnegie, Danske Bank och Avanza.

- Teckna upp till 500 B-aktier

- 2048 SEK per aktie

- Noteras 11 mars 2025

*Överblick över ägarstrukturen

Intervju med Fredrik Karlsson - Grundare och VD för Röko och tidigare VD för Lifco.

open.spotify.com/episode/4T8e...

open.spotify.com/episode/4T8e...

Röko: Building a Leading Serial Acquirer

In Practise Interviews · Episode

open.spotify.com

March 4, 2025 at 10:38 AM

Intervju med Fredrik Karlsson - Grundare och VD för Röko och tidigare VD för Lifco.

open.spotify.com/episode/4T8e...

open.spotify.com/episode/4T8e...

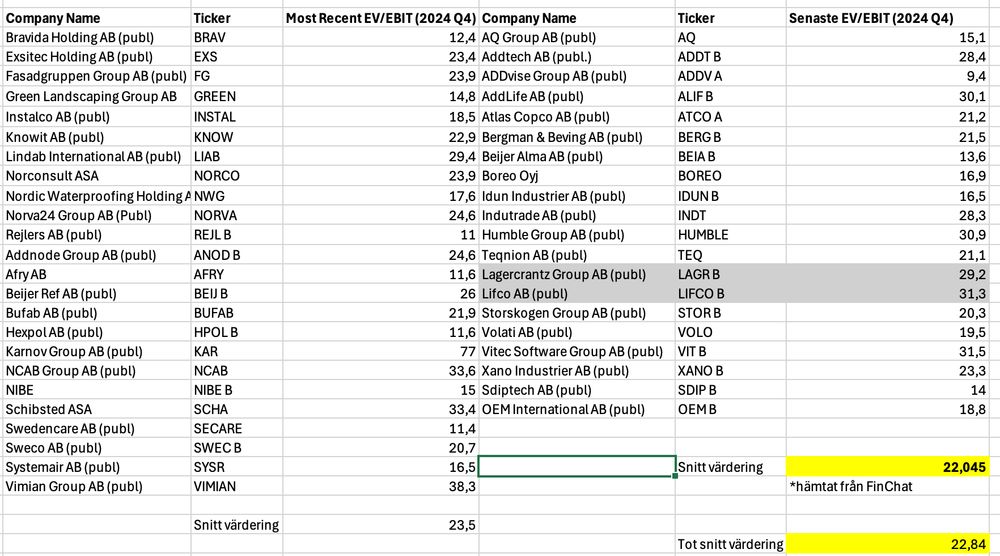

- Total peers Q4 EV/EBIT 22x

- Lagercrantz 29,2x

- LIFCO 31,3x

"Di angav även att Röko presenterat sig för investerare i januari 2025 då SEB höll en konferens i Köpenhamn. Där uppgav bolaget att de siktade på en värdering i linje med Lagercrantz"

- Lagercrantz 29,2x

- LIFCO 31,3x

"Di angav även att Röko presenterat sig för investerare i januari 2025 då SEB höll en konferens i Köpenhamn. Där uppgav bolaget att de siktade på en värdering i linje med Lagercrantz"

March 4, 2025 at 10:35 AM

- Total peers Q4 EV/EBIT 22x

- Lagercrantz 29,2x

- LIFCO 31,3x

"Di angav även att Röko presenterat sig för investerare i januari 2025 då SEB höll en konferens i Köpenhamn. Där uppgav bolaget att de siktade på en värdering i linje med Lagercrantz"

- Lagercrantz 29,2x

- LIFCO 31,3x

"Di angav även att Röko presenterat sig för investerare i januari 2025 då SEB höll en konferens i Köpenhamn. Där uppgav bolaget att de siktade på en värdering i linje med Lagercrantz"

Bolagens verksamhetsområden:

- Industriella produkter & komponenter

- Hårdvaruutveckling & reparation

- Medicinteknik & engångsartiklar

- Möbeldesign & inredning

- Golfutrustning & sportprodukter

- Konsumentprodukter & e-handel

- Industriella produkter & komponenter

- Hårdvaruutveckling & reparation

- Medicinteknik & engångsartiklar

- Möbeldesign & inredning

- Golfutrustning & sportprodukter

- Konsumentprodukter & e-handel

March 4, 2025 at 10:31 AM

Bolagens verksamhetsområden:

- Industriella produkter & komponenter

- Hårdvaruutveckling & reparation

- Medicinteknik & engångsartiklar

- Möbeldesign & inredning

- Golfutrustning & sportprodukter

- Konsumentprodukter & e-handel

- Industriella produkter & komponenter

- Hårdvaruutveckling & reparation

- Medicinteknik & engångsartiklar

- Möbeldesign & inredning

- Golfutrustning & sportprodukter

- Konsumentprodukter & e-handel

Instämmer med den analysen att det är "slagigt".

Såg att Q1 23 gick de med 1 mn NOK i förlust dock har det tidigare aldrig gjort det.

Detta var ett riktigt dåligt kvartal för solutions.

Såg att Q1 23 gick de med 1 mn NOK i förlust dock har det tidigare aldrig gjort det.

Detta var ett riktigt dåligt kvartal för solutions.

March 4, 2025 at 8:34 AM

Instämmer med den analysen att det är "slagigt".

Såg att Q1 23 gick de med 1 mn NOK i förlust dock har det tidigare aldrig gjort det.

Detta var ett riktigt dåligt kvartal för solutions.

Såg att Q1 23 gick de med 1 mn NOK i förlust dock har det tidigare aldrig gjort det.

Detta var ett riktigt dåligt kvartal för solutions.

Spontana känslan är inte toppen...

- Rejält minskad orderingång och backlog

- Svagt kassaflöde - till stor del av solutions segmentet

+ Nya marknader

+ Technology med bra marginaler och omsättning

- Rejält minskad orderingång och backlog

- Svagt kassaflöde - till stor del av solutions segmentet

+ Nya marknader

+ Technology med bra marginaler och omsättning

March 4, 2025 at 8:13 AM

Spontana känslan är inte toppen...

- Rejält minskad orderingång och backlog

- Svagt kassaflöde - till stor del av solutions segmentet

+ Nya marknader

+ Technology med bra marginaler och omsättning

- Rejält minskad orderingång och backlog

- Svagt kassaflöde - till stor del av solutions segmentet

+ Nya marknader

+ Technology med bra marginaler och omsättning

Utdelningsförslaget:

- Två utbetalningar

- 80% Payout ratio

- 0,75 NOK per aktie

- Två utbetalningar

- 80% Payout ratio

- 0,75 NOK per aktie

March 4, 2025 at 8:03 AM

Utdelningsförslaget:

- Två utbetalningar

- 80% Payout ratio

- 0,75 NOK per aktie

- Två utbetalningar

- 80% Payout ratio

- 0,75 NOK per aktie

🇮🇳Väldigt intressant att de tar an sig projekt i Indien som öppnar upp dörrar.

March 4, 2025 at 8:03 AM

🇮🇳Väldigt intressant att de tar an sig projekt i Indien som öppnar upp dörrar.

"For Services, this impact has mainly been absorbed in the

gross margin, due to unforeseen complexity and cost

overrun for the Whitlingham upgrade project"

gross margin, due to unforeseen complexity and cost

overrun for the Whitlingham upgrade project"

March 4, 2025 at 8:03 AM

"For Services, this impact has mainly been absorbed in the

gross margin, due to unforeseen complexity and cost

overrun for the Whitlingham upgrade project"

gross margin, due to unforeseen complexity and cost

overrun for the Whitlingham upgrade project"

Super, tack för input och ser fram emot den läsningen!

March 3, 2025 at 10:27 AM

Super, tack för input och ser fram emot den läsningen!