4/ ⚖️ Omröstningsstruktur:

Affären sker via en Scheme of Arrangement, vilket kräver:

✅ >50% av antalet röstande aktieägare

✅ ≥75% av rösterna i värde

Det betyder att retail faktiskt kan blockera affären, även mot stora institutioner.

#KINO

Affären sker via en Scheme of Arrangement, vilket kräver:

✅ >50% av antalet röstande aktieägare

✅ ≥75% av rösterna i värde

Det betyder att retail faktiskt kan blockera affären, även mot stora institutioner.

#KINO

May 15, 2025 at 8:25 AM

4/ ⚖️ Omröstningsstruktur:

Affären sker via en Scheme of Arrangement, vilket kräver:

✅ >50% av antalet röstande aktieägare

✅ ≥75% av rösterna i värde

Det betyder att retail faktiskt kan blockera affären, även mot stora institutioner.

#KINO

Affären sker via en Scheme of Arrangement, vilket kräver:

✅ >50% av antalet röstande aktieägare

✅ ≥75% av rösterna i värde

Det betyder att retail faktiskt kan blockera affären, även mot stora institutioner.

#KINO

3/

Ledningen har säkrat "additional remuneration" på totalt £846k vid genomförande:

(VD) Bullen: £320k

Shah: £126k

Lovett & Venables: ~£200k var

Detta höjer deras effektiva takeover-pris och Bullen får 110p/aktie — medan övriga aktieägare får 87,5p.

Helt sinnes??

#KINO

Ledningen har säkrat "additional remuneration" på totalt £846k vid genomförande:

(VD) Bullen: £320k

Shah: £126k

Lovett & Venables: ~£200k var

Detta höjer deras effektiva takeover-pris och Bullen får 110p/aktie — medan övriga aktieägare får 87,5p.

Helt sinnes??

#KINO

May 15, 2025 at 8:25 AM

3/

Ledningen har säkrat "additional remuneration" på totalt £846k vid genomförande:

(VD) Bullen: £320k

Shah: £126k

Lovett & Venables: ~£200k var

Detta höjer deras effektiva takeover-pris och Bullen får 110p/aktie — medan övriga aktieägare får 87,5p.

Helt sinnes??

#KINO

Ledningen har säkrat "additional remuneration" på totalt £846k vid genomförande:

(VD) Bullen: £320k

Shah: £126k

Lovett & Venables: ~£200k var

Detta höjer deras effektiva takeover-pris och Bullen får 110p/aktie — medan övriga aktieägare får 87,5p.

Helt sinnes??

#KINO

1/ Vad är det som händer i Kinovo #KINO?

Sureserve har lagt ett slutligt bud på 87,5p/aktie för hela Kinovo, motsvarande ett bolagsvärde på ca £56,4m.

Styrelsen är "minded to recommend", men affären väcker många frågor. Här varför det bör ifrågasättas.

Discl. Äger aktier #finanstwitter #aktier

Sureserve har lagt ett slutligt bud på 87,5p/aktie för hela Kinovo, motsvarande ett bolagsvärde på ca £56,4m.

Styrelsen är "minded to recommend", men affären väcker många frågor. Här varför det bör ifrågasättas.

Discl. Äger aktier #finanstwitter #aktier

May 15, 2025 at 8:25 AM

1/ Vad är det som händer i Kinovo #KINO?

Sureserve har lagt ett slutligt bud på 87,5p/aktie för hela Kinovo, motsvarande ett bolagsvärde på ca £56,4m.

Styrelsen är "minded to recommend", men affären väcker många frågor. Här varför det bör ifrågasättas.

Discl. Äger aktier #finanstwitter #aktier

Sureserve har lagt ett slutligt bud på 87,5p/aktie för hela Kinovo, motsvarande ett bolagsvärde på ca £56,4m.

Styrelsen är "minded to recommend", men affären väcker många frågor. Här varför det bör ifrågasättas.

Discl. Äger aktier #finanstwitter #aktier

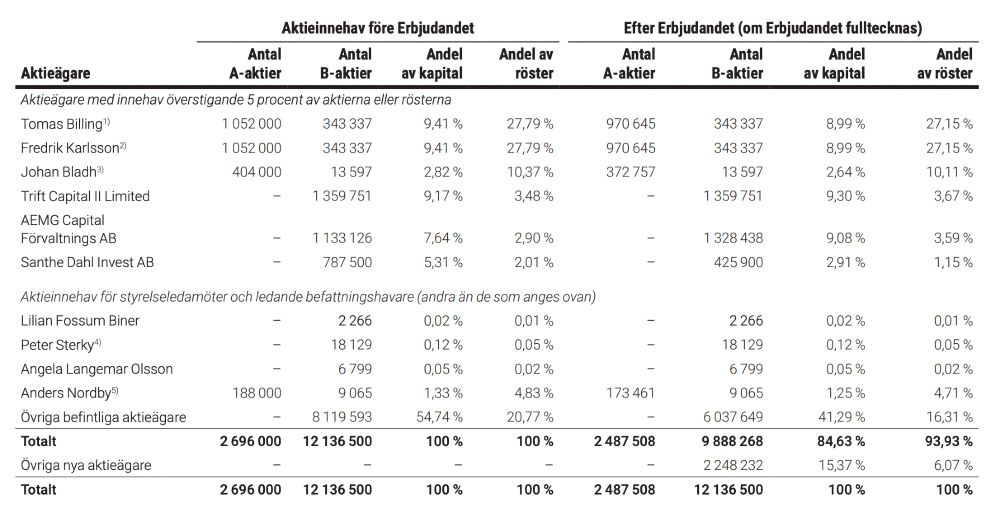

Info om teckningen: 5–7 mars 2025

Privatpersoner kommer att kunna teckna via: SEB, Carnegie, Danske Bank och Avanza.

- Teckna upp till 500 B-aktier

- 2048 SEK per aktie

- Noteras 11 mars 2025

*Överblick över ägarstrukturen

Privatpersoner kommer att kunna teckna via: SEB, Carnegie, Danske Bank och Avanza.

- Teckna upp till 500 B-aktier

- 2048 SEK per aktie

- Noteras 11 mars 2025

*Överblick över ägarstrukturen

March 4, 2025 at 10:57 AM

Info om teckningen: 5–7 mars 2025

Privatpersoner kommer att kunna teckna via: SEB, Carnegie, Danske Bank och Avanza.

- Teckna upp till 500 B-aktier

- 2048 SEK per aktie

- Noteras 11 mars 2025

*Överblick över ägarstrukturen

Privatpersoner kommer att kunna teckna via: SEB, Carnegie, Danske Bank och Avanza.

- Teckna upp till 500 B-aktier

- 2048 SEK per aktie

- Noteras 11 mars 2025

*Överblick över ägarstrukturen

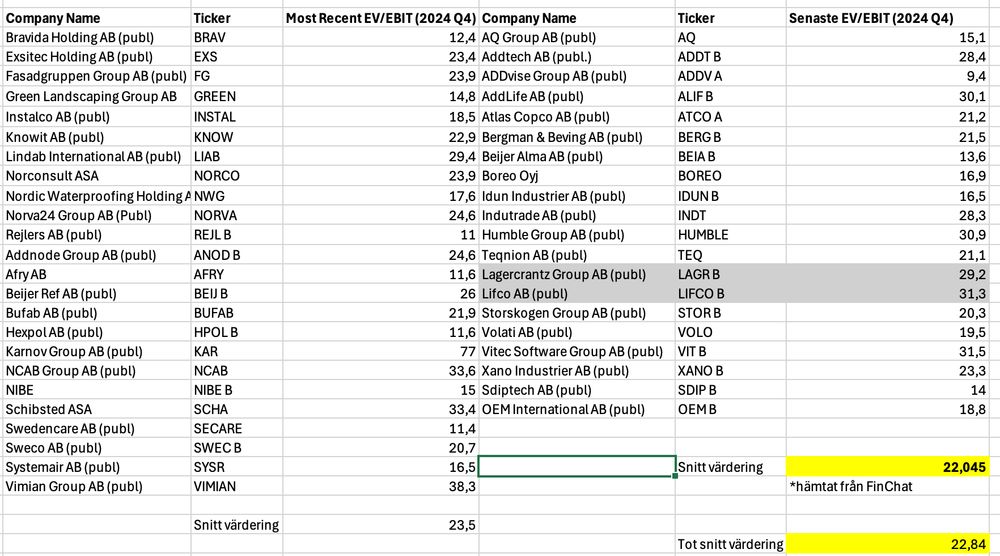

- Total peers Q4 EV/EBIT 22x

- Lagercrantz 29,2x

- LIFCO 31,3x

"Di angav även att Röko presenterat sig för investerare i januari 2025 då SEB höll en konferens i Köpenhamn. Där uppgav bolaget att de siktade på en värdering i linje med Lagercrantz"

- Lagercrantz 29,2x

- LIFCO 31,3x

"Di angav även att Röko presenterat sig för investerare i januari 2025 då SEB höll en konferens i Köpenhamn. Där uppgav bolaget att de siktade på en värdering i linje med Lagercrantz"

March 4, 2025 at 10:35 AM

- Total peers Q4 EV/EBIT 22x

- Lagercrantz 29,2x

- LIFCO 31,3x

"Di angav även att Röko presenterat sig för investerare i januari 2025 då SEB höll en konferens i Köpenhamn. Där uppgav bolaget att de siktade på en värdering i linje med Lagercrantz"

- Lagercrantz 29,2x

- LIFCO 31,3x

"Di angav även att Röko presenterat sig för investerare i januari 2025 då SEB höll en konferens i Köpenhamn. Där uppgav bolaget att de siktade på en värdering i linje med Lagercrantz"

Bolagens verksamhetsområden:

- Industriella produkter & komponenter

- Hårdvaruutveckling & reparation

- Medicinteknik & engångsartiklar

- Möbeldesign & inredning

- Golfutrustning & sportprodukter

- Konsumentprodukter & e-handel

- Industriella produkter & komponenter

- Hårdvaruutveckling & reparation

- Medicinteknik & engångsartiklar

- Möbeldesign & inredning

- Golfutrustning & sportprodukter

- Konsumentprodukter & e-handel

March 4, 2025 at 10:31 AM

Bolagens verksamhetsområden:

- Industriella produkter & komponenter

- Hårdvaruutveckling & reparation

- Medicinteknik & engångsartiklar

- Möbeldesign & inredning

- Golfutrustning & sportprodukter

- Konsumentprodukter & e-handel

- Industriella produkter & komponenter

- Hårdvaruutveckling & reparation

- Medicinteknik & engångsartiklar

- Möbeldesign & inredning

- Golfutrustning & sportprodukter

- Konsumentprodukter & e-handel

RÖKO - IPO #finanstwitter #RÖKO

Noteras på 30 miljarders värdering

- Värdering blir då EV/EBIT 34,1x

- 95% tecknad av ankarinvesterare

- Teckningskurs 2048 SEK

Noteras på 30 miljarders värdering

- Värdering blir då EV/EBIT 34,1x

- 95% tecknad av ankarinvesterare

- Teckningskurs 2048 SEK

March 4, 2025 at 10:31 AM

RÖKO - IPO #finanstwitter #RÖKO

Noteras på 30 miljarders värdering

- Värdering blir då EV/EBIT 34,1x

- 95% tecknad av ankarinvesterare

- Teckningskurs 2048 SEK

Noteras på 30 miljarders värdering

- Värdering blir då EV/EBIT 34,1x

- 95% tecknad av ankarinvesterare

- Teckningskurs 2048 SEK

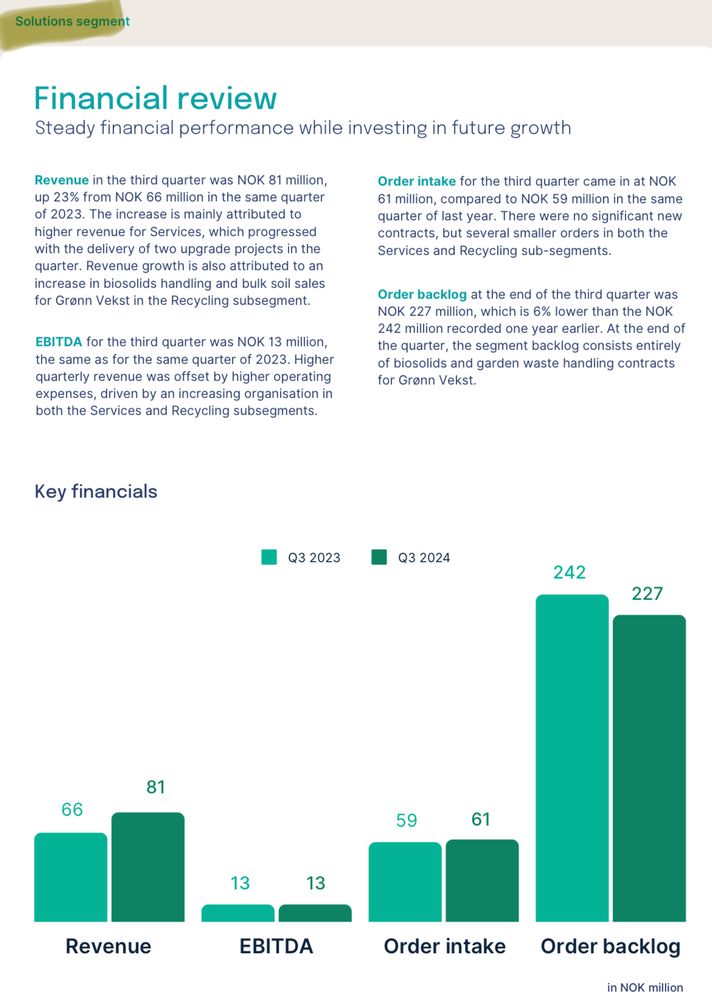

Instämmer med den analysen att det är "slagigt".

Såg att Q1 23 gick de med 1 mn NOK i förlust dock har det tidigare aldrig gjort det.

Detta var ett riktigt dåligt kvartal för solutions.

Såg att Q1 23 gick de med 1 mn NOK i förlust dock har det tidigare aldrig gjort det.

Detta var ett riktigt dåligt kvartal för solutions.

March 4, 2025 at 8:34 AM

Instämmer med den analysen att det är "slagigt".

Såg att Q1 23 gick de med 1 mn NOK i förlust dock har det tidigare aldrig gjort det.

Detta var ett riktigt dåligt kvartal för solutions.

Såg att Q1 23 gick de med 1 mn NOK i förlust dock har det tidigare aldrig gjort det.

Detta var ett riktigt dåligt kvartal för solutions.

Utdelningsförslaget:

- Två utbetalningar

- 80% Payout ratio

- 0,75 NOK per aktie

- Två utbetalningar

- 80% Payout ratio

- 0,75 NOK per aktie

March 4, 2025 at 8:03 AM

Utdelningsförslaget:

- Två utbetalningar

- 80% Payout ratio

- 0,75 NOK per aktie

- Två utbetalningar

- 80% Payout ratio

- 0,75 NOK per aktie

🇮🇳Väldigt intressant att de tar an sig projekt i Indien som öppnar upp dörrar.

March 4, 2025 at 8:03 AM

🇮🇳Väldigt intressant att de tar an sig projekt i Indien som öppnar upp dörrar.

"For Services, this impact has mainly been absorbed in the

gross margin, due to unforeseen complexity and cost

overrun for the Whitlingham upgrade project"

gross margin, due to unforeseen complexity and cost

overrun for the Whitlingham upgrade project"

March 4, 2025 at 8:03 AM

"For Services, this impact has mainly been absorbed in the

gross margin, due to unforeseen complexity and cost

overrun for the Whitlingham upgrade project"

gross margin, due to unforeseen complexity and cost

overrun for the Whitlingham upgrade project"

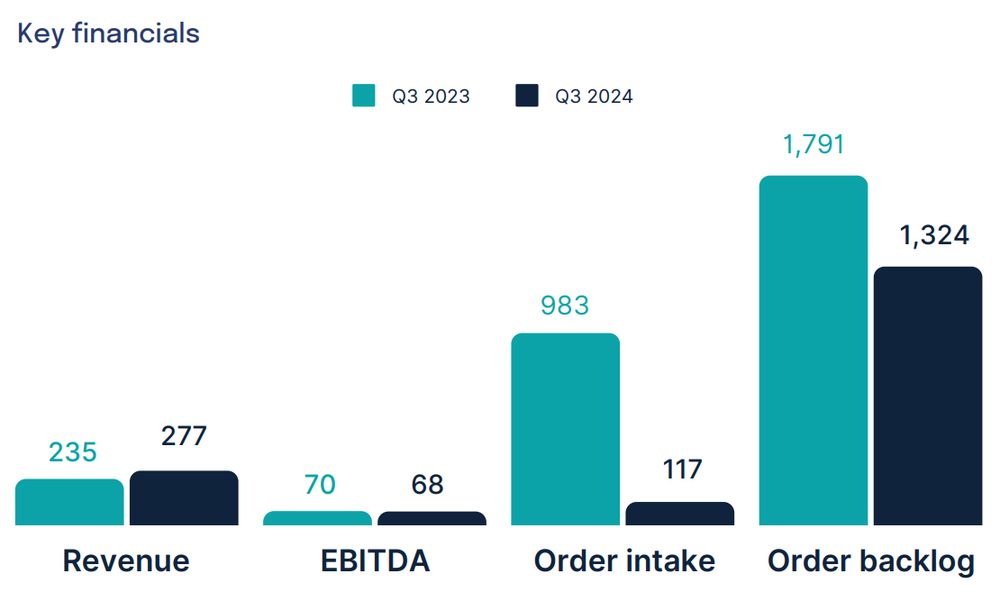

#CAMBI Q4 2024 #finanstwitter

Quarterly:

Revenue -20,5%

EBITDA -34,1%(YoY)

Order intake +213%

*Technology +32%

*Solutions -180%

Dividend proposal 80% payout ratio: 0,75NOK/SHARE

Year on Year:

Revenue +6%(YoY)

EBITDA -9%(YoY)

Backlog -20%(YoY) (1 232 vs 1 542)

Order intake -50% (724 vs 1 453)

Quarterly:

Revenue -20,5%

EBITDA -34,1%(YoY)

Order intake +213%

*Technology +32%

*Solutions -180%

Dividend proposal 80% payout ratio: 0,75NOK/SHARE

Year on Year:

Revenue +6%(YoY)

EBITDA -9%(YoY)

Backlog -20%(YoY) (1 232 vs 1 542)

Order intake -50% (724 vs 1 453)

March 4, 2025 at 8:03 AM

#CAMBI Q4 2024 #finanstwitter

Quarterly:

Revenue -20,5%

EBITDA -34,1%(YoY)

Order intake +213%

*Technology +32%

*Solutions -180%

Dividend proposal 80% payout ratio: 0,75NOK/SHARE

Year on Year:

Revenue +6%(YoY)

EBITDA -9%(YoY)

Backlog -20%(YoY) (1 232 vs 1 542)

Order intake -50% (724 vs 1 453)

Quarterly:

Revenue -20,5%

EBITDA -34,1%(YoY)

Order intake +213%

*Technology +32%

*Solutions -180%

Dividend proposal 80% payout ratio: 0,75NOK/SHARE

Year on Year:

Revenue +6%(YoY)

EBITDA -9%(YoY)

Backlog -20%(YoY) (1 232 vs 1 542)

Order intake -50% (724 vs 1 453)

Technology är projektdelen

Solutions är platsservice, uppgraderingar och underhåll (mer återkommande)

Q3 24: 55 MNOK / 68 MNOK ≈ 81% av EBITDA var prjoektdeln

Solutions är platsservice, uppgraderingar och underhåll (mer återkommande)

Q3 24: 55 MNOK / 68 MNOK ≈ 81% av EBITDA var prjoektdeln

March 2, 2025 at 9:48 PM

Technology är projektdelen

Solutions är platsservice, uppgraderingar och underhåll (mer återkommande)

Q3 24: 55 MNOK / 68 MNOK ≈ 81% av EBITDA var prjoektdeln

Solutions är platsservice, uppgraderingar och underhåll (mer återkommande)

Q3 24: 55 MNOK / 68 MNOK ≈ 81% av EBITDA var prjoektdeln

9/12 – Ägarstruktur

- Cortex (59,35 %): Familjen Lillebøs investmentbolag, med Per Lillebø som kontrollerande ägare via A-aktier.

- AWC (18,85 %): Helägt av familjen Wilhelmsen, en av Norges mest förmögna familjer.

- Låg free float

- Cortex (59,35 %): Familjen Lillebøs investmentbolag, med Per Lillebø som kontrollerande ägare via A-aktier.

- AWC (18,85 %): Helägt av familjen Wilhelmsen, en av Norges mest förmögna familjer.

- Låg free float

March 2, 2025 at 10:37 AM

9/12 – Ägarstruktur

- Cortex (59,35 %): Familjen Lillebøs investmentbolag, med Per Lillebø som kontrollerande ägare via A-aktier.

- AWC (18,85 %): Helägt av familjen Wilhelmsen, en av Norges mest förmögna familjer.

- Låg free float

- Cortex (59,35 %): Familjen Lillebøs investmentbolag, med Per Lillebø som kontrollerande ägare via A-aktier.

- AWC (18,85 %): Helägt av familjen Wilhelmsen, en av Norges mest förmögna familjer.

- Låg free float

8/12 – Kassaflöde och balansräkning

- Kassaflöde Q3 2024: -79 MNOK drivet av tidpunkter för betalningar och investeringar i expansion.

- Nettokassa: 350 MNOK – finansiell stabilitet

- Positivt kassaflöde kan komma med fler slutförda projekt

- Låg skuldsättning

- Kassaflöde Q3 2024: -79 MNOK drivet av tidpunkter för betalningar och investeringar i expansion.

- Nettokassa: 350 MNOK – finansiell stabilitet

- Positivt kassaflöde kan komma med fler slutförda projekt

- Låg skuldsättning

March 2, 2025 at 10:37 AM

8/12 – Kassaflöde och balansräkning

- Kassaflöde Q3 2024: -79 MNOK drivet av tidpunkter för betalningar och investeringar i expansion.

- Nettokassa: 350 MNOK – finansiell stabilitet

- Positivt kassaflöde kan komma med fler slutförda projekt

- Låg skuldsättning

- Kassaflöde Q3 2024: -79 MNOK drivet av tidpunkter för betalningar och investeringar i expansion.

- Nettokassa: 350 MNOK – finansiell stabilitet

- Positivt kassaflöde kan komma med fler slutförda projekt

- Låg skuldsättning

7/12 – Lönsamhet och kapitalanvändning

- EBITDA Q3 2024: 68 MNOK (marginell nedgång från 70 MNOK 2023).

- Hög ROIC: 26% (24 Q3) dock har den trendat lite nedåt

- Vinsten har ökat snabbare än tillgångarna

- Överskottskapital ska betalas ut över tid, men ingen garanti för utdelning årligen 5% DA

- EBITDA Q3 2024: 68 MNOK (marginell nedgång från 70 MNOK 2023).

- Hög ROIC: 26% (24 Q3) dock har den trendat lite nedåt

- Vinsten har ökat snabbare än tillgångarna

- Överskottskapital ska betalas ut över tid, men ingen garanti för utdelning årligen 5% DA

March 2, 2025 at 10:37 AM

7/12 – Lönsamhet och kapitalanvändning

- EBITDA Q3 2024: 68 MNOK (marginell nedgång från 70 MNOK 2023).

- Hög ROIC: 26% (24 Q3) dock har den trendat lite nedåt

- Vinsten har ökat snabbare än tillgångarna

- Överskottskapital ska betalas ut över tid, men ingen garanti för utdelning årligen 5% DA

- EBITDA Q3 2024: 68 MNOK (marginell nedgång från 70 MNOK 2023).

- Hög ROIC: 26% (24 Q3) dock har den trendat lite nedåt

- Vinsten har ökat snabbare än tillgångarna

- Överskottskapital ska betalas ut över tid, men ingen garanti för utdelning årligen 5% DA

6/12 – Orderstock och tillväxt

- Orderstock: 1,324 miljarder NOK (Q3 2024)

- Tidigare tredubbling YoY, nu minskande

- Orderingång motsvarar 4,2x intäkterna i Q3

- Orderstocken minskade till 1,324md jämfört med 1,791md ett år tidigare.

- Orderstock: 1,324 miljarder NOK (Q3 2024)

- Tidigare tredubbling YoY, nu minskande

- Orderingång motsvarar 4,2x intäkterna i Q3

- Orderstocken minskade till 1,324md jämfört med 1,791md ett år tidigare.

March 2, 2025 at 10:37 AM

6/12 – Orderstock och tillväxt

- Orderstock: 1,324 miljarder NOK (Q3 2024)

- Tidigare tredubbling YoY, nu minskande

- Orderingång motsvarar 4,2x intäkterna i Q3

- Orderstocken minskade till 1,324md jämfört med 1,791md ett år tidigare.

- Orderstock: 1,324 miljarder NOK (Q3 2024)

- Tidigare tredubbling YoY, nu minskande

- Orderingång motsvarar 4,2x intäkterna i Q3

- Orderstocken minskade till 1,324md jämfört med 1,791md ett år tidigare.

4/12 – Marknadsdominans

- 26 av världens 30 största THP-anläggningar drivs av Cambi

- Marknaden uppskattas till 3,5 miljarder människor

- Expansion drivs av skärpta miljöregler

- Städer tvingas uppgradera sina system

- EU:s nya regler ökar efterfrågan

- 26 av världens 30 största THP-anläggningar drivs av Cambi

- Marknaden uppskattas till 3,5 miljarder människor

- Expansion drivs av skärpta miljöregler

- Städer tvingas uppgradera sina system

- EU:s nya regler ökar efterfrågan

March 2, 2025 at 10:37 AM

4/12 – Marknadsdominans

- 26 av världens 30 största THP-anläggningar drivs av Cambi

- Marknaden uppskattas till 3,5 miljarder människor

- Expansion drivs av skärpta miljöregler

- Städer tvingas uppgradera sina system

- EU:s nya regler ökar efterfrågan

- 26 av världens 30 största THP-anläggningar drivs av Cambi

- Marknaden uppskattas till 3,5 miljarder människor

- Expansion drivs av skärpta miljöregler

- Städer tvingas uppgradera sina system

- EU:s nya regler ökar efterfrågan

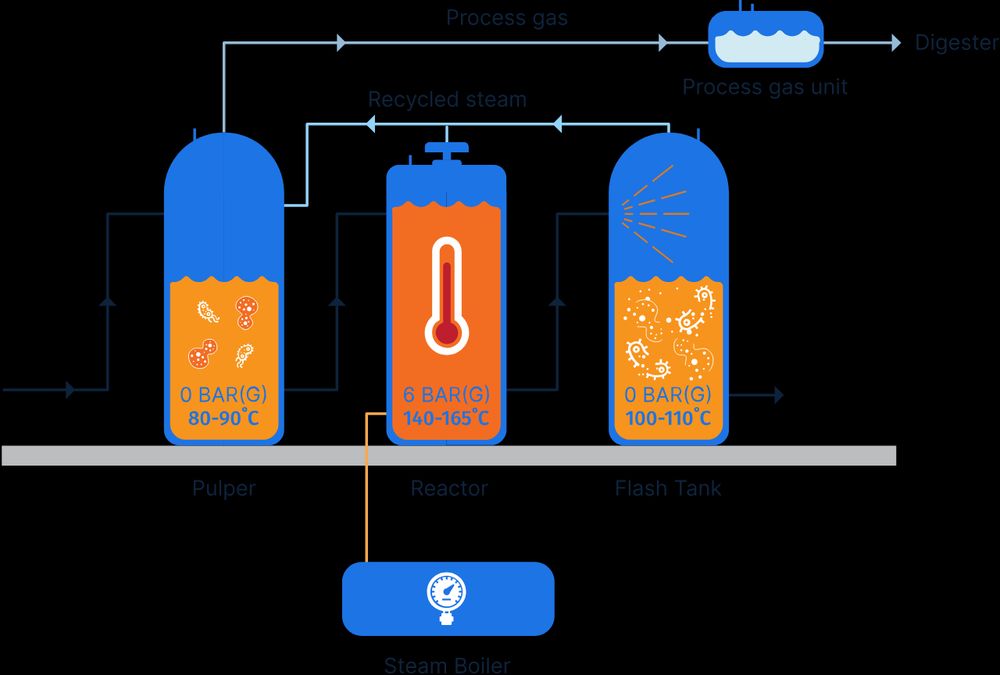

3/12 – Hur fungerar Cambis teknologi?

- THP används som förbehandling till anaerob rötning

- Bryter ner cellväggar i bioslam för ökad biogasproduktion

- Minskar lukt och gör slammet torrare

- Biogödsel som restprodukt kan återanvändas

- Möjliggör upp till 50 % högre biogasproduktion

- THP används som förbehandling till anaerob rötning

- Bryter ner cellväggar i bioslam för ökad biogasproduktion

- Minskar lukt och gör slammet torrare

- Biogödsel som restprodukt kan återanvändas

- Möjliggör upp till 50 % högre biogasproduktion

March 2, 2025 at 10:37 AM

3/12 – Hur fungerar Cambis teknologi?

- THP används som förbehandling till anaerob rötning

- Bryter ner cellväggar i bioslam för ökad biogasproduktion

- Minskar lukt och gör slammet torrare

- Biogödsel som restprodukt kan återanvändas

- Möjliggör upp till 50 % högre biogasproduktion

- THP används som förbehandling till anaerob rötning

- Bryter ner cellväggar i bioslam för ökad biogasproduktion

- Minskar lukt och gör slammet torrare

- Biogödsel som restprodukt kan återanvändas

- Möjliggör upp till 50 % högre biogasproduktion

2/12 – Vad är Cambi?

🔹 Norsk teknologileverantör inom termisk hydrolysprocess (THP)

🔹 Omvandlar avloppsslam till biogas och näringsrik jord

🔹 Förbättrar energiutvinning och miljöpåverkan

🔹 Anläggningar i 27 länder

🔹 Ledande inom hållbar avfallshantering

🔹 Norsk teknologileverantör inom termisk hydrolysprocess (THP)

🔹 Omvandlar avloppsslam till biogas och näringsrik jord

🔹 Förbättrar energiutvinning och miljöpåverkan

🔹 Anläggningar i 27 länder

🔹 Ledande inom hållbar avfallshantering

March 2, 2025 at 10:37 AM

2/12 – Vad är Cambi?

🔹 Norsk teknologileverantör inom termisk hydrolysprocess (THP)

🔹 Omvandlar avloppsslam till biogas och näringsrik jord

🔹 Förbättrar energiutvinning och miljöpåverkan

🔹 Anläggningar i 27 länder

🔹 Ledande inom hållbar avfallshantering

🔹 Norsk teknologileverantör inom termisk hydrolysprocess (THP)

🔹 Omvandlar avloppsslam till biogas och näringsrik jord

🔹 Förbättrar energiutvinning och miljöpåverkan

🔹 Anläggningar i 27 länder

🔹 Ledande inom hållbar avfallshantering

1/12🧵Castetråd: CAMBI #CAMBI som har rapport 4 mars #finanstwitter #Aktier

🛠️ Global och konjukturokänslig ledare inom omvandling av avloppsslam till biogas och biogödsel

🌱 ESG-fokuserat & regulatorisk medvind

♻️ Kombo av projekt & återkommande intäkter

✅ EV/EBITDA 2024e: 12.23x

☑️ Utdelning på ca:5%

🛠️ Global och konjukturokänslig ledare inom omvandling av avloppsslam till biogas och biogödsel

🌱 ESG-fokuserat & regulatorisk medvind

♻️ Kombo av projekt & återkommande intäkter

✅ EV/EBITDA 2024e: 12.23x

☑️ Utdelning på ca:5%

March 2, 2025 at 10:37 AM

1/12🧵Castetråd: CAMBI #CAMBI som har rapport 4 mars #finanstwitter #Aktier

🛠️ Global och konjukturokänslig ledare inom omvandling av avloppsslam till biogas och biogödsel

🌱 ESG-fokuserat & regulatorisk medvind

♻️ Kombo av projekt & återkommande intäkter

✅ EV/EBITDA 2024e: 12.23x

☑️ Utdelning på ca:5%

🛠️ Global och konjukturokänslig ledare inom omvandling av avloppsslam till biogas och biogödsel

🌱 ESG-fokuserat & regulatorisk medvind

♻️ Kombo av projekt & återkommande intäkter

✅ EV/EBITDA 2024e: 12.23x

☑️ Utdelning på ca:5%

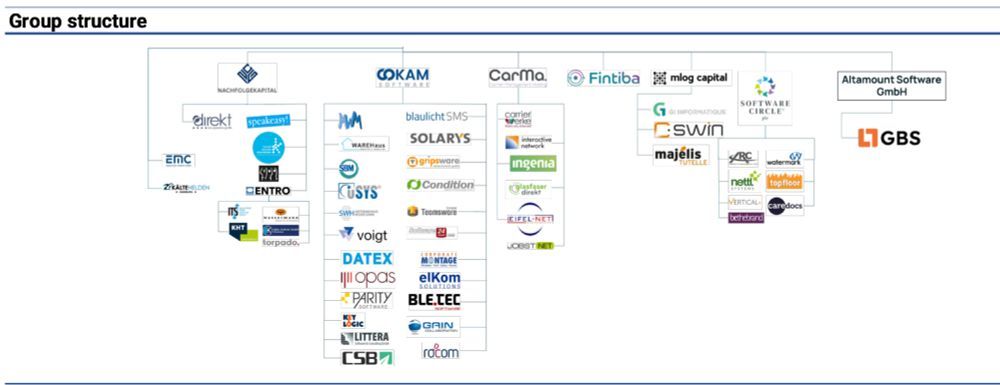

Slutligen:

CHAPTERS GROUP har på fem år transformerats från ett okänt upphandlingsbolag till en serieförvärvare inom mission-critical mjukvara.

Med starka ägare, skalbar affärsmodell och aggressiv tillväxtagenda ser det ut som en intressant långsiktig compounder.

Discl. ingen rek. Äger lite aktier

CHAPTERS GROUP har på fem år transformerats från ett okänt upphandlingsbolag till en serieförvärvare inom mission-critical mjukvara.

Med starka ägare, skalbar affärsmodell och aggressiv tillväxtagenda ser det ut som en intressant långsiktig compounder.

Discl. ingen rek. Äger lite aktier

March 1, 2025 at 10:25 AM

Slutligen:

CHAPTERS GROUP har på fem år transformerats från ett okänt upphandlingsbolag till en serieförvärvare inom mission-critical mjukvara.

Med starka ägare, skalbar affärsmodell och aggressiv tillväxtagenda ser det ut som en intressant långsiktig compounder.

Discl. ingen rek. Äger lite aktier

CHAPTERS GROUP har på fem år transformerats från ett okänt upphandlingsbolag till en serieförvärvare inom mission-critical mjukvara.

Med starka ägare, skalbar affärsmodell och aggressiv tillväxtagenda ser det ut som en intressant långsiktig compounder.

Discl. ingen rek. Äger lite aktier

Ägarbilden:

➖ Sator Grove: Tre killarna som driver "Art of Investing" som under flera år förvaltade Notre Dames stiftelsekapital.

➖ Mitch Rales: Medgrundaren av Danaher.

➖ Daniel Eks familjekontor

➖ MITIMCO

➖ Sun Mountain: Will Thorndikes strategi

➖ VD: Jan Mohr

➖ Sator Grove: Tre killarna som driver "Art of Investing" som under flera år förvaltade Notre Dames stiftelsekapital.

➖ Mitch Rales: Medgrundaren av Danaher.

➖ Daniel Eks familjekontor

➖ MITIMCO

➖ Sun Mountain: Will Thorndikes strategi

➖ VD: Jan Mohr

March 1, 2025 at 10:25 AM

Ägarbilden:

➖ Sator Grove: Tre killarna som driver "Art of Investing" som under flera år förvaltade Notre Dames stiftelsekapital.

➖ Mitch Rales: Medgrundaren av Danaher.

➖ Daniel Eks familjekontor

➖ MITIMCO

➖ Sun Mountain: Will Thorndikes strategi

➖ VD: Jan Mohr

➖ Sator Grove: Tre killarna som driver "Art of Investing" som under flera år förvaltade Notre Dames stiftelsekapital.

➖ Mitch Rales: Medgrundaren av Danaher.

➖ Daniel Eks familjekontor

➖ MITIMCO

➖ Sun Mountain: Will Thorndikes strategi

➖ VD: Jan Mohr

CHAPTERS har gått från att vara ett sjukhusupphandlingsbolag till att idag vara en serieförvärvare av Vertical Market Software (VMS).

Bolaget investerar i nischade, marknadsledande mjukvaruföretag inom Europa och växer snabbt

genom M&A.

Bolaget investerar i nischade, marknadsledande mjukvaruföretag inom Europa och växer snabbt

genom M&A.

March 1, 2025 at 10:25 AM

CHAPTERS har gått från att vara ett sjukhusupphandlingsbolag till att idag vara en serieförvärvare av Vertical Market Software (VMS).

Bolaget investerar i nischade, marknadsledande mjukvaruföretag inom Europa och växer snabbt

genom M&A.

Bolaget investerar i nischade, marknadsledande mjukvaruföretag inom Europa och växer snabbt

genom M&A.