Bullseye

@bullseyex.bsky.social

M.Sc, Finance. Cash equity trader på köpsidan i 7 år. Nu anställd aktieanalytiker. Jag har arbete som livsstil.

Dagens rörelse -19.3% (7 Stdv) är den största negativa dagliga förändringen sedan noteringen 2015. -14 till -16% har hänt vid två tidigare tillfällen.

April 30, 2025 at 11:27 AM

Dagens rörelse -19.3% (7 Stdv) är den största negativa dagliga förändringen sedan noteringen 2015. -14 till -16% har hänt vid två tidigare tillfällen.

”under perioder”…Den svenska kronan devalverades -76,-77, -81 och -82 innan valutan small -92 och peggen släppte. Svenska exportbolag må ha gynnats, men den svenska arbetsren har blivit relativt fattigare.

April 22, 2025 at 7:29 PM

”under perioder”…Den svenska kronan devalverades -76,-77, -81 och -82 innan valutan small -92 och peggen släppte. Svenska exportbolag må ha gynnats, men den svenska arbetsren har blivit relativt fattigare.

Lägger du ordern innan cut-off tiden får du den dagens NAV. Står på fondens sida på tex Avanza.

April 15, 2025 at 4:30 PM

Lägger du ordern innan cut-off tiden får du den dagens NAV. Står på fondens sida på tex Avanza.

Han är psykopat. De har alltså räknat ut ”tarifferna” : (Trade balans/imports)*0.5.

Helt orimligt att detta kommer gynna den amerikanska ekonomin och konsumenterna.

Helt orimligt att detta kommer gynna den amerikanska ekonomin och konsumenterna.

April 3, 2025 at 7:06 PM

Han är psykopat. De har alltså räknat ut ”tarifferna” : (Trade balans/imports)*0.5.

Helt orimligt att detta kommer gynna den amerikanska ekonomin och konsumenterna.

Helt orimligt att detta kommer gynna den amerikanska ekonomin och konsumenterna.

I en tidigare tråd skrev jag ett inlägg om Roic baserad på boken Valuation. I boken lyfter de fram att studier visar att bolag brukar hålla sin Roic nivå över tid och att det är svårt att röra sig från detta område. ->

March 21, 2025 at 6:22 AM

I en tidigare tråd skrev jag ett inlägg om Roic baserad på boken Valuation. I boken lyfter de fram att studier visar att bolag brukar hålla sin Roic nivå över tid och att det är svårt att röra sig från detta område. ->

hög ROIC och därmed motivera en mycket högre multipel än ett bolag med samma vinsttillväxt med låg ROIC.

På sid 10 i pappret (table 5) så ställer de frågan Vilken kombination av ROIC, g och r kommer ge p/e tal på 12.4?

->

På sid 10 i pappret (table 5) så ställer de frågan Vilken kombination av ROIC, g och r kommer ge p/e tal på 12.4?

->

March 20, 2025 at 7:04 PM

hög ROIC och därmed motivera en mycket högre multipel än ett bolag med samma vinsttillväxt med låg ROIC.

På sid 10 i pappret (table 5) så ställer de frågan Vilken kombination av ROIC, g och r kommer ge p/e tal på 12.4?

->

På sid 10 i pappret (table 5) så ställer de frågan Vilken kombination av ROIC, g och r kommer ge p/e tal på 12.4?

->

På sid 5 i pappret så finns denna tabell som beskriver motiverat p/e tal beroende på spreaden mellan ROIC och Cost of Capital, mot Earnings growth:

->

->

March 20, 2025 at 7:04 PM

På sid 5 i pappret så finns denna tabell som beskriver motiverat p/e tal beroende på spreaden mellan ROIC och Cost of Capital, mot Earnings growth:

->

->

Många förlitar sig på tabeller som dessa. Man letar upp vad man tror att vinsten i ett bolag växer i framtiden, höftar till med ett avkastningskrav (ofta 10%) och applicerar detta p/e tal på bolagets vinst. Ex. växer bolaget VPA med CAGR 15%, är motiverat p/e tal 17.8x (höger tabell) ->

March 20, 2025 at 7:04 PM

Många förlitar sig på tabeller som dessa. Man letar upp vad man tror att vinsten i ett bolag växer i framtiden, höftar till med ett avkastningskrav (ofta 10%) och applicerar detta p/e tal på bolagets vinst. Ex. växer bolaget VPA med CAGR 15%, är motiverat p/e tal 17.8x (höger tabell) ->

Du kan få numret till den här snubben. Billig.

March 14, 2025 at 4:33 PM

Du kan få numret till den här snubben. Billig.

Janne Stenbeck var av annan åsikt ..😀

March 14, 2025 at 4:30 PM

Janne Stenbeck var av annan åsikt ..😀

Inditex flaggar för svag efterfrågan, samma med Puma som är med -23%. Undrar hur New Waves Q1:a kommer vara..

March 12, 2025 at 11:42 AM

Inditex flaggar för svag efterfrågan, samma med Puma som är med -23%. Undrar hur New Waves Q1:a kommer vara..

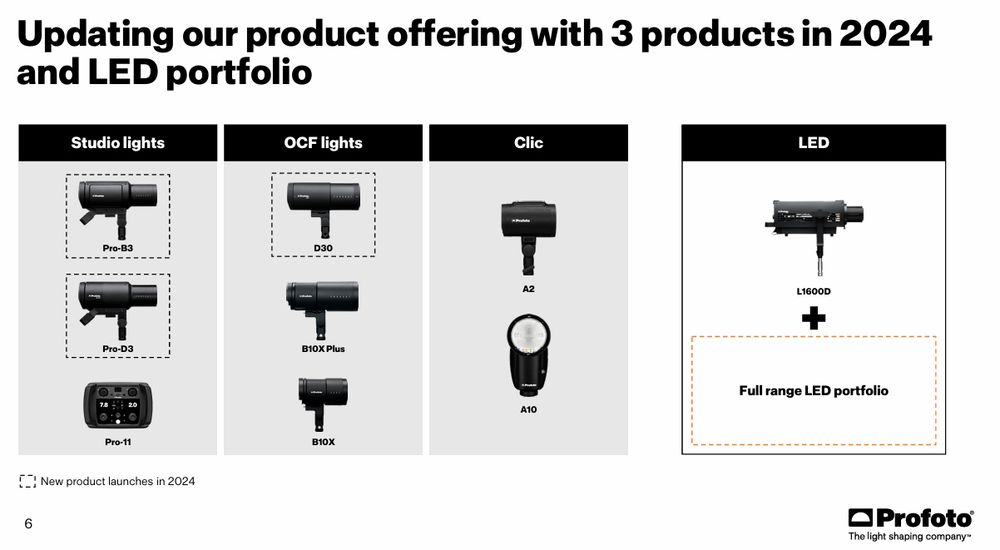

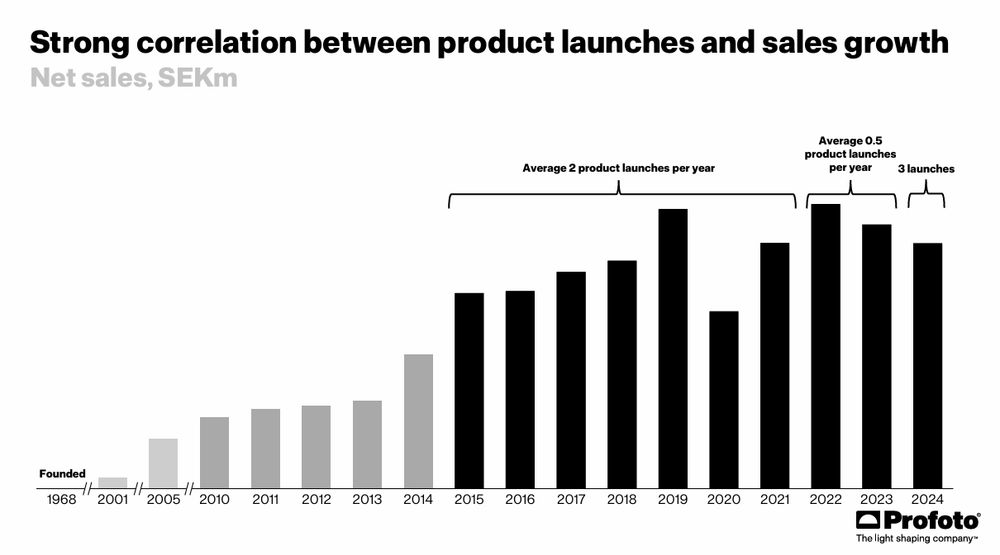

Det är förståeligt att de satsar på produktutveckling. De måste göra det för att leverera nya produkter som driver försäljningen. De har under 2024 lanserat 3 produkter.

Men frågan är om de i framtiden får betalt av den R&D de nu lägger ner. Framtiden får utvisa det.->

Men frågan är om de i framtiden får betalt av den R&D de nu lägger ner. Framtiden får utvisa det.->

March 4, 2025 at 9:25 PM

Det är förståeligt att de satsar på produktutveckling. De måste göra det för att leverera nya produkter som driver försäljningen. De har under 2024 lanserat 3 produkter.

Men frågan är om de i framtiden får betalt av den R&D de nu lägger ner. Framtiden får utvisa det.->

Men frågan är om de i framtiden får betalt av den R&D de nu lägger ner. Framtiden får utvisa det.->

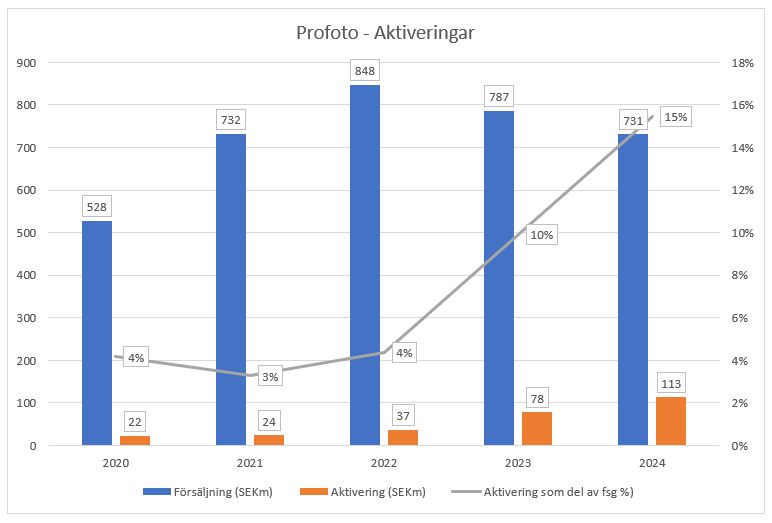

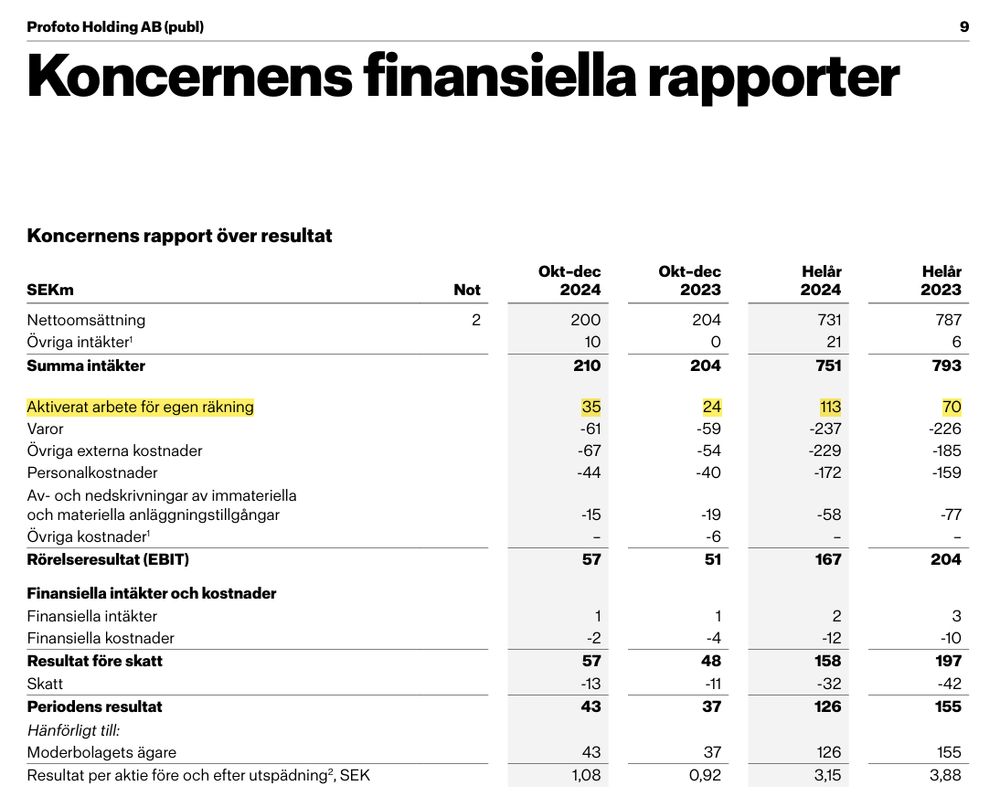

Det är klart att underliggande lönsamheten inte hänger med. Lite elakt kan man säga att bolaget kan styra sin Ebit-marginal genom att aktivera mer.

Tyvärr finns bara årsredov. från 2020, så det är inte möjligt att få mer data.

Under 2024 aktiverade Profoto 113msek, 15% av fsg. ->

Tyvärr finns bara årsredov. från 2020, så det är inte möjligt att få mer data.

Under 2024 aktiverade Profoto 113msek, 15% av fsg. ->

March 4, 2025 at 9:25 PM

Det är klart att underliggande lönsamheten inte hänger med. Lite elakt kan man säga att bolaget kan styra sin Ebit-marginal genom att aktivera mer.

Tyvärr finns bara årsredov. från 2020, så det är inte möjligt att få mer data.

Under 2024 aktiverade Profoto 113msek, 15% av fsg. ->

Tyvärr finns bara årsredov. från 2020, så det är inte möjligt att få mer data.

Under 2024 aktiverade Profoto 113msek, 15% av fsg. ->

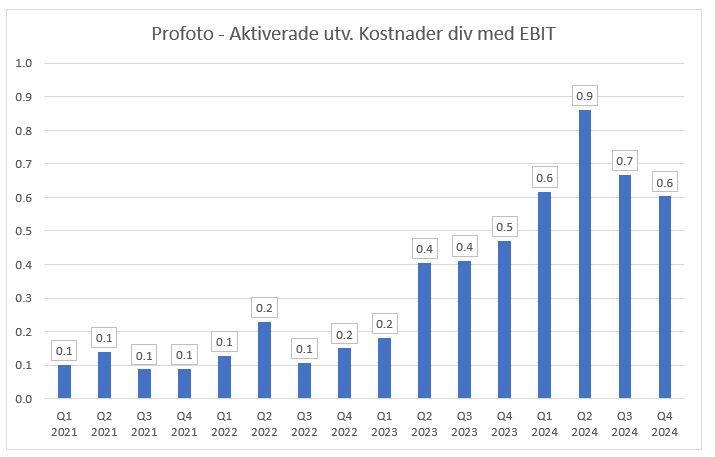

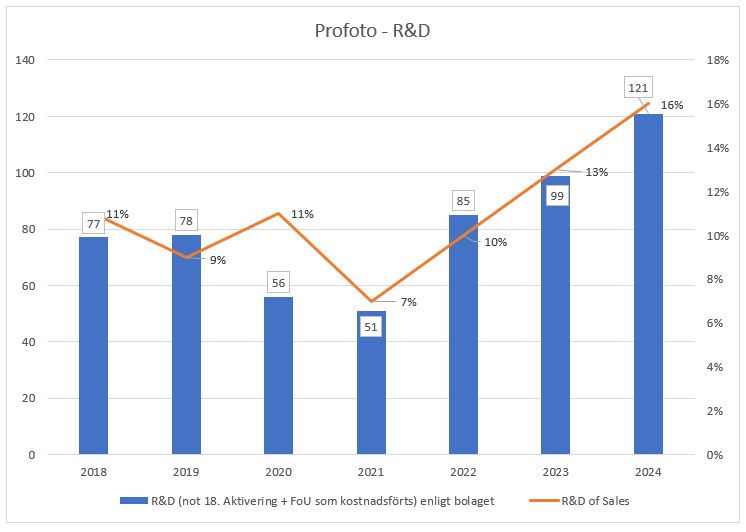

Om utvecklingskostnaderna divideras med Ebit så kommer en ökande kvot innebära att utvecklingskostnaderna ökar mer än Ebit (vänster bild).

Ett annat sätt att visa på den underliggande lönsamheten är att aggregera EBITDA och Free Cash Flow (FCF) (höger bild). ->

Ett annat sätt att visa på den underliggande lönsamheten är att aggregera EBITDA och Free Cash Flow (FCF) (höger bild). ->

March 4, 2025 at 9:25 PM

Om utvecklingskostnaderna divideras med Ebit så kommer en ökande kvot innebära att utvecklingskostnaderna ökar mer än Ebit (vänster bild).

Ett annat sätt att visa på den underliggande lönsamheten är att aggregera EBITDA och Free Cash Flow (FCF) (höger bild). ->

Ett annat sätt att visa på den underliggande lönsamheten är att aggregera EBITDA och Free Cash Flow (FCF) (höger bild). ->

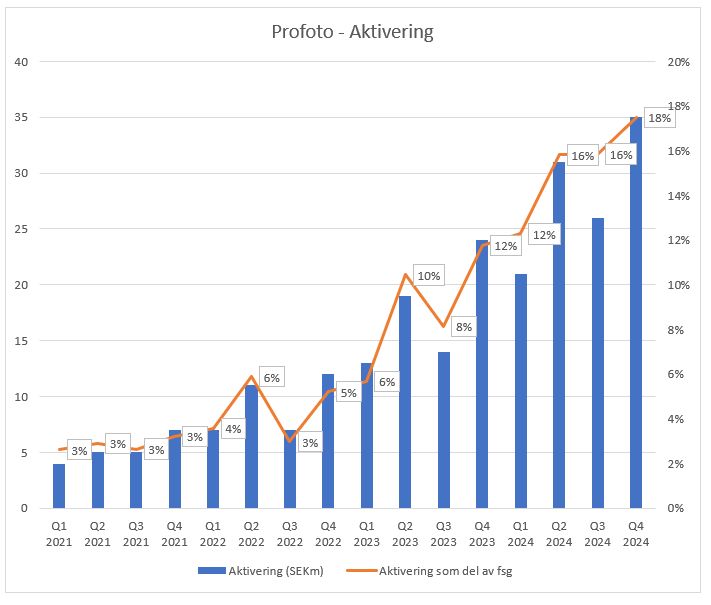

Men, om vi vill förstå om Profotos R&D lönar sig, hur gör vi då? Vi ser klart och tydligt att de nu spenderar 16% av helårs fsg på R&D. (bild ovan). Bryter vi ut endast aktiveringarna per kvartal och plottar mot fsg så ser vi att de ökar i princip varje kvartal- >

March 4, 2025 at 9:25 PM

Men, om vi vill förstå om Profotos R&D lönar sig, hur gör vi då? Vi ser klart och tydligt att de nu spenderar 16% av helårs fsg på R&D. (bild ovan). Bryter vi ut endast aktiveringarna per kvartal och plottar mot fsg så ser vi att de ökar i princip varje kvartal- >

Ok, hur var det med aktiveringar? Jo de tas upp som en intäkt, och medför att EBITDA och EBIT ökar. Och därmed Ebit-marginalen.

I kassaflödet justeras denna post bort under Investeringsverksamheten: "Investeringar i immateriella anläggningstillgångar. ->

I kassaflödet justeras denna post bort under Investeringsverksamheten: "Investeringar i immateriella anläggningstillgångar. ->

March 4, 2025 at 9:25 PM

Ok, hur var det med aktiveringar? Jo de tas upp som en intäkt, och medför att EBITDA och EBIT ökar. Och därmed Ebit-marginalen.

I kassaflödet justeras denna post bort under Investeringsverksamheten: "Investeringar i immateriella anläggningstillgångar. ->

I kassaflödet justeras denna post bort under Investeringsverksamheten: "Investeringar i immateriella anläggningstillgångar. ->

Här är en graf över R&D sedan 2018 (R&D består av aktiveringar + FoU som kostnadsförs). Här syns klart att de spenderade endast 7% av fsg 2021, året efter pandemin. Men mellan 2018 till 2022 har de legat runt 10% av fsg. ->

March 4, 2025 at 9:25 PM

Här är en graf över R&D sedan 2018 (R&D består av aktiveringar + FoU som kostnadsförs). Här syns klart att de spenderade endast 7% av fsg 2021, året efter pandemin. Men mellan 2018 till 2022 har de legat runt 10% av fsg. ->

Om vi tittar på Profotos R&D, som består av aktiveringar + FoU som kostnadsförs.

Varför är R&D viktigt? Jo för att Profoto driver försäljning (fsg) med nya produktlanseringar. Året efter pandemin satsade de mindre på R&D och tappade enligt management försäljning pga detta. ->

Varför är R&D viktigt? Jo för att Profoto driver försäljning (fsg) med nya produktlanseringar. Året efter pandemin satsade de mindre på R&D och tappade enligt management försäljning pga detta. ->

March 4, 2025 at 9:25 PM

Om vi tittar på Profotos R&D, som består av aktiveringar + FoU som kostnadsförs.

Varför är R&D viktigt? Jo för att Profoto driver försäljning (fsg) med nya produktlanseringar. Året efter pandemin satsade de mindre på R&D och tappade enligt management försäljning pga detta. ->

Varför är R&D viktigt? Jo för att Profoto driver försäljning (fsg) med nya produktlanseringar. Året efter pandemin satsade de mindre på R&D och tappade enligt management försäljning pga detta. ->

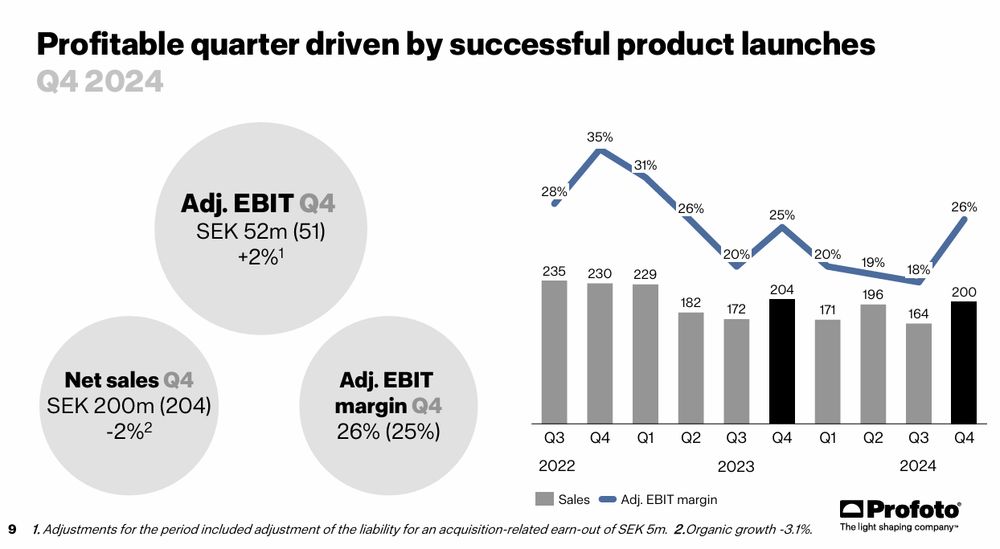

Imponerande lönsamhet, minst sagt. Profoto har finansiella mål på att hålla Ebit-marginal mellan 25-30%, och en organisk fsg på 10%.

I Q4-presentationen så visar de att adj Ebit-marginal är på 26%.

I Q4-presentationen så visar de att adj Ebit-marginal är på 26%.

March 4, 2025 at 9:25 PM

Imponerande lönsamhet, minst sagt. Profoto har finansiella mål på att hålla Ebit-marginal mellan 25-30%, och en organisk fsg på 10%.

I Q4-presentationen så visar de att adj Ebit-marginal är på 26%.

I Q4-presentationen så visar de att adj Ebit-marginal är på 26%.

Jag screenad med dessa 8 filter och aggregerat (summerat alla bolag som kom fram i resp. screening) kom denna data fram:

March 2, 2025 at 4:21 PM

Jag screenad med dessa 8 filter och aggregerat (summerat alla bolag som kom fram i resp. screening) kom denna data fram:

Så jag har nu istället satt fokus i min screening på:

1) ROIC

2) Vinsttillväxt

Oms. tillväxt, ebitmarginal och värdering finns fortf. med som filter. ->

1) ROIC

2) Vinsttillväxt

Oms. tillväxt, ebitmarginal och värdering finns fortf. med som filter. ->

March 2, 2025 at 4:21 PM

Så jag har nu istället satt fokus i min screening på:

1) ROIC

2) Vinsttillväxt

Oms. tillväxt, ebitmarginal och värdering finns fortf. med som filter. ->

1) ROIC

2) Vinsttillväxt

Oms. tillväxt, ebitmarginal och värdering finns fortf. med som filter. ->

Hög omsättningstillväxt är svårt att bibehålla för ett företag över tid. Efter endast 5 år är skillnaden mellan låg- och högtillväxtbolag inom 5%-enheter.

Data nedan är sedan 1963. De skapade 5 portföljer beroende på tillväxten i företagen då portföljerna skapades->

Data nedan är sedan 1963. De skapade 5 portföljer beroende på tillväxten i företagen då portföljerna skapades->

March 2, 2025 at 4:21 PM

Hög omsättningstillväxt är svårt att bibehålla för ett företag över tid. Efter endast 5 år är skillnaden mellan låg- och högtillväxtbolag inom 5%-enheter.

Data nedan är sedan 1963. De skapade 5 portföljer beroende på tillväxten i företagen då portföljerna skapades->

Data nedan är sedan 1963. De skapade 5 portföljer beroende på tillväxten i företagen då portföljerna skapades->

Tillväxt i omsättning är mer stabil över tid. Data från 1965 - 2017. Median oms. tillväxt ligger på 5%. ->

March 2, 2025 at 4:21 PM

Tillväxt i omsättning är mer stabil över tid. Data från 1965 - 2017. Median oms. tillväxt ligger på 5%. ->

Vad är sannolikheten att ett företag som har idag ROIC < 15% har för ROIC om 10 år?

Sannolikheten är att de är kvar under 15% är 74% ->

Sannolikheten är att de är kvar under 15% är 74% ->

March 2, 2025 at 4:21 PM

Vad är sannolikheten att ett företag som har idag ROIC < 15% har för ROIC om 10 år?

Sannolikheten är att de är kvar under 15% är 74% ->

Sannolikheten är att de är kvar under 15% är 74% ->