ぼっち大好き

@rusaruka.bsky.social

絵とプログラム(C言語)を書いています。本業は全然関係ないものです。MIDIシーケンサーソフト「世界樹」を製作。会社が忙しいのと会社が往復4時間かかるので、ミニマリスト×FIRE目指しています。

C言語とアセンブラで7B自作しました。JSONパーサとSafetensorsパーサも自作です。matmulの行方向はOpenMPで並列化、列方向はAVX2のvfmadd231psで並列化し、すべてfloat32で、Core-i9で2トークン/秒ぐらいです。Visual Studioを2つ起動しているのでメモリは50GBぐらい使っています。

January 2, 2025 at 12:36 PM

C言語とアセンブラで7B自作しました。JSONパーサとSafetensorsパーサも自作です。matmulの行方向はOpenMPで並列化、列方向はAVX2のvfmadd231psで並列化し、すべてfloat32で、Core-i9で2トークン/秒ぐらいです。Visual Studioを2つ起動しているのでメモリは50GBぐらい使っています。

これは、とても昔のもので、小学生や中学生のころ、ノートに採譜したRPGの楽譜です。MIDIデータ化した現在、このノートはミニマリストとして不要なものとして写真だけ取って捨ててしまいましたが、1冊ぐらい記念に取っておけばよかったのかもしれません。パソコンがない時代でも、MIDIがない時代でも、C言語の存在すら知らない時代でも、わたしは美しいRPGの曲に感動しそれを書き留めつづけていました。あれから30年以上の時を経て、MIDIシーケンサー『世界樹』ができたのです。

December 24, 2024 at 2:54 PM

これは、とても昔のもので、小学生や中学生のころ、ノートに採譜したRPGの楽譜です。MIDIデータ化した現在、このノートはミニマリストとして不要なものとして写真だけ取って捨ててしまいましたが、1冊ぐらい記念に取っておけばよかったのかもしれません。パソコンがない時代でも、MIDIがない時代でも、C言語の存在すら知らない時代でも、わたしは美しいRPGの曲に感動しそれを書き留めつづけていました。あれから30年以上の時を経て、MIDIシーケンサー『世界樹』ができたのです。

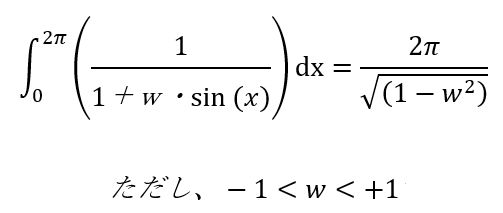

株価の振動エネルギーからお金を抽出する錬金術:

この式は、ドルコスト平均法で正の値(1+w*sin(x))で単振動する投資信託を微小時間あたり1dx円ずつ購入した場合、1周期経過後には、2π円の購入コストがかかっているが、実際には 2π/(√(1−w^2))円の評価額になっており、実際にはプラス運用になることを示します。株価がフーリエ級数だと仮定すると、株価が上昇せずボックス相場であったとしても、プラス運用になります。ただし、1周期の途中で取りやめた場合は除外。w=株価に対する振幅比は大きい方が効果が高く、例えばリーマンショックのような50%を経験した後の評価額は、2/(√3)倍になります。

この式は、ドルコスト平均法で正の値(1+w*sin(x))で単振動する投資信託を微小時間あたり1dx円ずつ購入した場合、1周期経過後には、2π円の購入コストがかかっているが、実際には 2π/(√(1−w^2))円の評価額になっており、実際にはプラス運用になることを示します。株価がフーリエ級数だと仮定すると、株価が上昇せずボックス相場であったとしても、プラス運用になります。ただし、1周期の途中で取りやめた場合は除外。w=株価に対する振幅比は大きい方が効果が高く、例えばリーマンショックのような50%を経験した後の評価額は、2/(√3)倍になります。

November 3, 2024 at 10:59 AM

株価の振動エネルギーからお金を抽出する錬金術:

この式は、ドルコスト平均法で正の値(1+w*sin(x))で単振動する投資信託を微小時間あたり1dx円ずつ購入した場合、1周期経過後には、2π円の購入コストがかかっているが、実際には 2π/(√(1−w^2))円の評価額になっており、実際にはプラス運用になることを示します。株価がフーリエ級数だと仮定すると、株価が上昇せずボックス相場であったとしても、プラス運用になります。ただし、1周期の途中で取りやめた場合は除外。w=株価に対する振幅比は大きい方が効果が高く、例えばリーマンショックのような50%を経験した後の評価額は、2/(√3)倍になります。

この式は、ドルコスト平均法で正の値(1+w*sin(x))で単振動する投資信託を微小時間あたり1dx円ずつ購入した場合、1周期経過後には、2π円の購入コストがかかっているが、実際には 2π/(√(1−w^2))円の評価額になっており、実際にはプラス運用になることを示します。株価がフーリエ級数だと仮定すると、株価が上昇せずボックス相場であったとしても、プラス運用になります。ただし、1周期の途中で取りやめた場合は除外。w=株価に対する振幅比は大きい方が効果が高く、例えばリーマンショックのような50%を経験した後の評価額は、2/(√3)倍になります。

フリーでオープンソースのMIDIシーケンサーソフト『世界樹8.2』リリースしました。SMF保存時にTime+の適用がおかしくなるバグ修正。Windows7/8.1/10/11、64bit、Unicode、日本語・英語・中国語対応、演奏しながらの入力・編集・保存に対応、ステップ入力・チャンネル別同時リアルタイム入力対応、世界樹(*.skj), スタンダードMIDIファイル(*mid), Cherry(*chy), 旧Cakewalk(*wrk), MIDICSV(*csv)対応。https://openmidiproject.opal.ne.jp/

October 27, 2024 at 12:02 PM

フリーでオープンソースのMIDIシーケンサーソフト『世界樹8.2』リリースしました。SMF保存時にTime+の適用がおかしくなるバグ修正。Windows7/8.1/10/11、64bit、Unicode、日本語・英語・中国語対応、演奏しながらの入力・編集・保存に対応、ステップ入力・チャンネル別同時リアルタイム入力対応、世界樹(*.skj), スタンダードMIDIファイル(*mid), Cherry(*chy), 旧Cakewalk(*wrk), MIDICSV(*csv)対応。https://openmidiproject.opal.ne.jp/

FIRE方程式(グラフは昔の投稿参照)。

これの特徴的なのは、従来型4%運用固定方式と違い、FIRE前のアセットアロケーションとFIRE後のアセットアロケーションに応じてより柔軟に運用効率を設定できることです。

今数式をあらためてみると、N(苦痛な労働年数)がLossに見え、p,q,sに勾配があるように見えてしまうのです。

なんだか、FIREオタクとAIオタクという関係ない話が急につながってきて面白いです。

これの特徴的なのは、従来型4%運用固定方式と違い、FIRE前のアセットアロケーションとFIRE後のアセットアロケーションに応じてより柔軟に運用効率を設定できることです。

今数式をあらためてみると、N(苦痛な労働年数)がLossに見え、p,q,sに勾配があるように見えてしまうのです。

なんだか、FIREオタクとAIオタクという関係ない話が急につながってきて面白いです。

October 27, 2024 at 9:47 AM

FIRE方程式(グラフは昔の投稿参照)。

これの特徴的なのは、従来型4%運用固定方式と違い、FIRE前のアセットアロケーションとFIRE後のアセットアロケーションに応じてより柔軟に運用効率を設定できることです。

今数式をあらためてみると、N(苦痛な労働年数)がLossに見え、p,q,sに勾配があるように見えてしまうのです。

なんだか、FIREオタクとAIオタクという関係ない話が急につながってきて面白いです。

これの特徴的なのは、従来型4%運用固定方式と違い、FIRE前のアセットアロケーションとFIRE後のアセットアロケーションに応じてより柔軟に運用効率を設定できることです。

今数式をあらためてみると、N(苦痛な労働年数)がLossに見え、p,q,sに勾配があるように見えてしまうのです。

なんだか、FIREオタクとAIオタクという関係ない話が急につながってきて面白いです。

25年の開発歳月を感じる、ソースコードの量に感無量です。本当に作り始めたときは、スケッチブックで、ピアノロールウィンドウしかなくて、想いだけはあったけど実現するはずもないと思っていて、それが今は目の前にあって……。でもその前に別ソフトで何度も他の失敗作を作っていて、1つのexeと複数のdllに分けて独立させる必要性、C言語でも構造体を使ってオブジェクト指向っぽく書く方法(例:FILE型に準ずる)、関数の配置と命名規則が整然としていることなど、当時はインターネットが家になかったので本がいっぱいでした。↓Window98の頃の『世界樹』の外観です。

October 25, 2024 at 2:10 PM

25年の開発歳月を感じる、ソースコードの量に感無量です。本当に作り始めたときは、スケッチブックで、ピアノロールウィンドウしかなくて、想いだけはあったけど実現するはずもないと思っていて、それが今は目の前にあって……。でもその前に別ソフトで何度も他の失敗作を作っていて、1つのexeと複数のdllに分けて独立させる必要性、C言語でも構造体を使ってオブジェクト指向っぽく書く方法(例:FILE型に準ずる)、関数の配置と命名規則が整然としていることなど、当時はインターネットが家になかったので本がいっぱいでした。↓Window98の頃の『世界樹』の外観です。

MIDIシーケンサーソフト『世界樹』は、シンプルに見えてソースコードは結構大規模なので、フルコンパイルとフルビルドに19分かかるんです。しかもGUI本体だけでサテライトdllやベースのdllは別です。でもなかなか面白いんですよ。オープンソースとは言え、ぼっちで脳内設計書型式開発って、どこまで大きくできるんだろう。ちな、普段は変更のあったファイルだけコンパイル・ビルドするから1分なんです。バグ報告くれた方ありがとうございました。

October 25, 2024 at 1:49 PM

MIDIシーケンサーソフト『世界樹』は、シンプルに見えてソースコードは結構大規模なので、フルコンパイルとフルビルドに19分かかるんです。しかもGUI本体だけでサテライトdllやベースのdllは別です。でもなかなか面白いんですよ。オープンソースとは言え、ぼっちで脳内設計書型式開発って、どこまで大きくできるんだろう。ちな、普段は変更のあったファイルだけコンパイル・ビルドするから1分なんです。バグ報告くれた方ありがとうございました。

わたしは、NTTのリモートスタンダード制度に深く共感します。これにより、往復4時間の通勤時間と精神的苦痛を減らし、睡眠時間と健康を確保できるばかりでなく、家事・育児・介護等との両立可能性が高まります。また、転勤の苦痛からも解放されます。住宅事情にもよりますが、個室があれば業務効率も何倍もアップしますね。下図は第38回定期株主総会株主総会資料P.23より。

October 22, 2024 at 10:22 AM

わたしは、NTTのリモートスタンダード制度に深く共感します。これにより、往復4時間の通勤時間と精神的苦痛を減らし、睡眠時間と健康を確保できるばかりでなく、家事・育児・介護等との両立可能性が高まります。また、転勤の苦痛からも解放されます。住宅事情にもよりますが、個室があれば業務効率も何倍もアップしますね。下図は第38回定期株主総会株主総会資料P.23より。

ChatGPTのロボット確認、絵柄がイヌカレーっぽい雰囲気。

October 22, 2024 at 10:17 AM

ChatGPTのロボット確認、絵柄がイヌカレーっぽい雰囲気。

昔の絵。コピック。調べたところによると、普通はこたつの上にみかんを描くらしいです。

October 17, 2024 at 12:20 PM

昔の絵。コピック。調べたところによると、普通はこたつの上にみかんを描くらしいです。

メインメモリ128GB、mallocで使い切って落ちる瞬間です(デバッグのためCPUのみで実行)。7Bのモデルなら、OS + VisualStudio * 3 + パラメータ28GB(float32の場合) + KVキャッシュ少々で、たぶん64GBで動きます。

October 17, 2024 at 11:48 AM

メインメモリ128GB、mallocで使い切って落ちる瞬間です(デバッグのためCPUのみで実行)。7Bのモデルなら、OS + VisualStudio * 3 + パラメータ28GB(float32の場合) + KVキャッシュ少々で、たぶん64GBで動きます。

RTX4090のTensorコアはFloat8に1.32PetaFLOPSで対応しているっぽいこと、目立たないところに書いてあるなあ。隠し機能かな?

October 17, 2024 at 11:38 AM

RTX4090のTensorコアはFloat8に1.32PetaFLOPSで対応しているっぽいこと、目立たないところに書いてあるなあ。隠し機能かな?

C言語による*.safetensorsの自力読み書き。あとでビットマップ(*.bmp)入出力機能もつけておこう。float16型のバイナリ直読み慣れてないなあ。00 3cが+1.000か。ところどころすかすか。

October 17, 2024 at 11:37 AM

C言語による*.safetensorsの自力読み書き。あとでビットマップ(*.bmp)入出力機能もつけておこう。float16型のバイナリ直読み慣れてないなあ。00 3cが+1.000か。ところどころすかすか。

フーリエ変換のソフトは、Windows95とVisualC++4.0を入手して真っ先に作ったソフトのひとつです。ちな、電気や情報でないと習わないので、自己流です。今ではわたしのサイトで2.0がこっそり置いてあります(非営利用)。

October 13, 2024 at 1:04 PM

フーリエ変換のソフトは、Windows95とVisualC++4.0を入手して真っ先に作ったソフトのひとつです。ちな、電気や情報でないと習わないので、自己流です。今ではわたしのサイトで2.0がこっそり置いてあります(非営利用)。

5年ぐらい前に、走り書きで採譜したものです。なぜかまどマギでテストしているのは、3年後はAIでまどマギテストが流行ると思ったからからかもしれません。こんなラフなスケッチさえ、フーリエ変換でも取れないし、Transformerを使っても取れないんです。

October 13, 2024 at 12:59 PM

5年ぐらい前に、走り書きで採譜したものです。なぜかまどマギでテストしているのは、3年後はAIでまどマギテストが流行ると思ったからからかもしれません。こんなラフなスケッチさえ、フーリエ変換でも取れないし、Transformerを使っても取れないんです。

家にコピックがなかった頃の絵みつけました。

October 12, 2024 at 12:58 PM

家にコピックがなかった頃の絵みつけました。

30年前、Windows95の時代、どうしてローカルミニマムに収束するのか確かめた、8パラメーターのニューラルネットワークのメモです。会社をFIREしたら続きをやる予定で、忘れないようにとっておきました。

September 22, 2024 at 9:53 AM

30年前、Windows95の時代、どうしてローカルミニマムに収束するのか確かめた、8パラメーターのニューラルネットワークのメモです。会社をFIREしたら続きをやる予定で、忘れないようにとっておきました。

うわぁ、VisualStudio2022をv17.9.0に更新してから、C/C++のデフォルトの中間ファイル出力先が、全部勝手に$(ShortProjectName)$(Platform)$(Configuration)\に変わってる💦$(ShortProjectName)なんて今までなかったのに💦これじゃデバッグできないわ。全部手動で直すの!?💦https://developercommunity.visualstudio.com/t/Issue-with-Intermediate-Directory-new-f/10593126?space=21&q=TLS&sort=newest

March 3, 2024 at 2:52 PM

うわぁ、VisualStudio2022をv17.9.0に更新してから、C/C++のデフォルトの中間ファイル出力先が、全部勝手に$(ShortProjectName)$(Platform)$(Configuration)\に変わってる💦$(ShortProjectName)なんて今までなかったのに💦これじゃデバッグできないわ。全部手動で直すの!?💦https://developercommunity.visualstudio.com/t/Issue-with-Intermediate-Directory-new-f/10593126?space=21&q=TLS&sort=newest

ちな、「第4章:タイマー」のサンプル。WinMainからメッセージマップまでフル解説。

February 22, 2024 at 2:42 PM

ちな、「第4章:タイマー」のサンプル。WinMainからメッセージマップまでフル解説。

斧が飛んでこないように、証拠写真付けるのを忘れていました。でもわたしはどちらでもいい派です。Ctrl+Z使って時間を巻き戻すのは良くて、AIはダメなんですか? そうそう、みんな好きなの使えばいいと思うよ。

February 22, 2024 at 2:07 PM

斧が飛んでこないように、証拠写真付けるのを忘れていました。でもわたしはどちらでもいい派です。Ctrl+Z使って時間を巻き戻すのは良くて、AIはダメなんですか? そうそう、みんな好きなの使えばいいと思うよ。

斧が飛んでこないように、証拠写真付けるのを忘れていました。でもわたしはどちらでもいい派です。Ctrl+Z使って時間を巻き戻すのは良くて、AIはダメなんですか? そうそう、みんな好きなの使えばいいと思うよ。

February 13, 2024 at 2:02 PM

斧が飛んでこないように、証拠写真付けるのを忘れていました。でもわたしはどちらでもいい派です。Ctrl+Z使って時間を巻き戻すのは良くて、AIはダメなんですか? そうそう、みんな好きなの使えばいいと思うよ。