Slutmarknaden för husbilar i Sverige forstätter imponera +34% i juli och YTD +55%.

Snart är lagerproblemen hos återförsäljarna ett minne blott för #KABE och då ska aktien upp. De har historiskt varit en riktigt fin dippköparaktie.

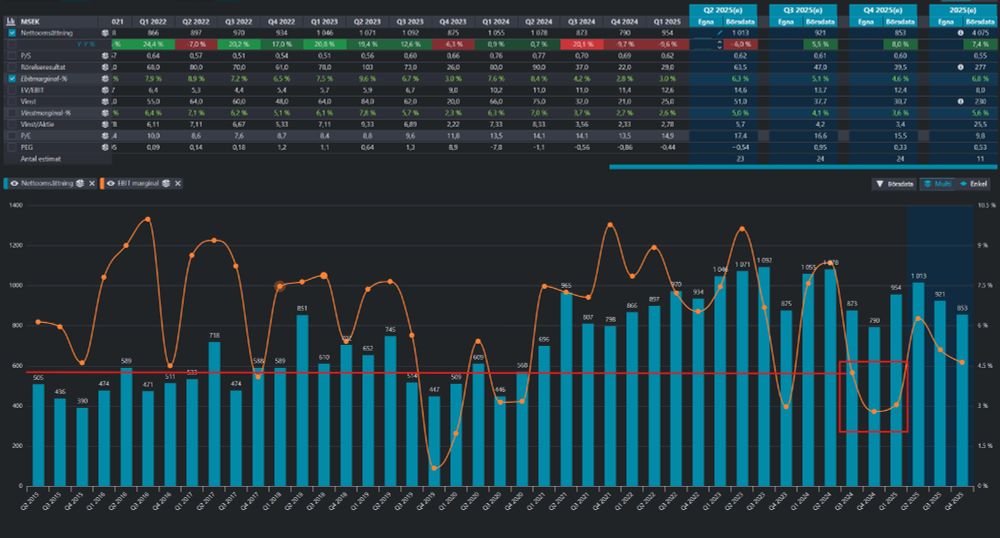

Riktigt lätta jämförelsetal fr.o.m. Q3 2025.

Snart är lagerproblemen hos återförsäljarna ett minne blott för #KABE och då ska aktien upp. De har historiskt varit en riktigt fin dippköparaktie.

Riktigt lätta jämförelsetal fr.o.m. Q3 2025.

August 1, 2025 at 11:49 AM

Slutmarknaden för husbilar i Sverige forstätter imponera +34% i juli och YTD +55%.

Snart är lagerproblemen hos återförsäljarna ett minne blott för #KABE och då ska aktien upp. De har historiskt varit en riktigt fin dippköparaktie.

Riktigt lätta jämförelsetal fr.o.m. Q3 2025.

Snart är lagerproblemen hos återförsäljarna ett minne blott för #KABE och då ska aktien upp. De har historiskt varit en riktigt fin dippköparaktie.

Riktigt lätta jämförelsetal fr.o.m. Q3 2025.

Fenix Outdoor har nu lyft vädret som en orsak till sin underprestation i de senaste 5 rapporterna...

July 22, 2025 at 8:50 PM

Fenix Outdoor har nu lyft vädret som en orsak till sin underprestation i de senaste 5 rapporterna...

DNB Carnegie initierar på #Paxman

Caset i korthet: USA är ~65% av omsättning. I USA installerar man produkterna och servar dem gratis. Man får betalt per patient och det krävs endast 2 patienter per år för att täcka dessa kostnader.

På resterande patienter har man antagligen >90% EBIT-marginal.

Caset i korthet: USA är ~65% av omsättning. I USA installerar man produkterna och servar dem gratis. Man får betalt per patient och det krävs endast 2 patienter per år för att täcka dessa kostnader.

På resterande patienter har man antagligen >90% EBIT-marginal.

June 27, 2025 at 7:34 AM

DNB Carnegie initierar på #Paxman

Caset i korthet: USA är ~65% av omsättning. I USA installerar man produkterna och servar dem gratis. Man får betalt per patient och det krävs endast 2 patienter per år för att täcka dessa kostnader.

På resterande patienter har man antagligen >90% EBIT-marginal.

Caset i korthet: USA är ~65% av omsättning. I USA installerar man produkterna och servar dem gratis. Man får betalt per patient och det krävs endast 2 patienter per år för att täcka dessa kostnader.

På resterande patienter har man antagligen >90% EBIT-marginal.

EUR återhämtat sig mot SEK senaste månaden medan USD handlas på samma låga nivå.

Optimalt för BORG.

Optimalt för BORG.

June 25, 2025 at 3:46 PM

EUR återhämtat sig mot SEK senaste månaden medan USD handlas på samma låga nivå.

Optimalt för BORG.

Optimalt för BORG.

Många stjärnor står rätt i Björn Borg.

Givet dagens valutakurser i SEK mot USD och EUR så ska EBIT upp 17% av bara det. Samtidigt är fraktkostnader ner ca 50% yoy.

Bolaget växte 19% organiskt i Q4, vilket bör fortsätta in i Q1 och skala en del fasta kostnader.

Givet dagens valutakurser i SEK mot USD och EUR så ska EBIT upp 17% av bara det. Samtidigt är fraktkostnader ner ca 50% yoy.

Bolaget växte 19% organiskt i Q4, vilket bör fortsätta in i Q1 och skala en del fasta kostnader.

May 12, 2025 at 1:43 PM

Många stjärnor står rätt i Björn Borg.

Givet dagens valutakurser i SEK mot USD och EUR så ska EBIT upp 17% av bara det. Samtidigt är fraktkostnader ner ca 50% yoy.

Bolaget växte 19% organiskt i Q4, vilket bör fortsätta in i Q1 och skala en del fasta kostnader.

Givet dagens valutakurser i SEK mot USD och EUR så ska EBIT upp 17% av bara det. Samtidigt är fraktkostnader ner ca 50% yoy.

Bolaget växte 19% organiskt i Q4, vilket bör fortsätta in i Q1 och skala en del fasta kostnader.

Köp inte för att någon annan köpt. Köper du i blindo är du beroende av andra.

Om du istället väljer att förstå varför (och köpa själv om det verkar rimligt) så kan det tankesättet appliceras på nästa case.

Om du istället väljer att förstå varför (och köpa själv om det verkar rimligt) så kan det tankesättet appliceras på nästa case.

Rygga aldrig någon. Du kommer ångra dig!

1)olika tidshorisont

2)veta när du ska minska/öka

3)Size % av PF kanske skiljer sig

4)Kanske har fel helt enkelt

5)lånad conviction är ingen conviction

1)olika tidshorisont

2)veta när du ska minska/öka

3)Size % av PF kanske skiljer sig

4)Kanske har fel helt enkelt

5)lånad conviction är ingen conviction

May 10, 2025 at 11:45 AM

Köp inte för att någon annan köpt. Köper du i blindo är du beroende av andra.

Om du istället väljer att förstå varför (och köpa själv om det verkar rimligt) så kan det tankesättet appliceras på nästa case.

Om du istället väljer att förstå varför (och köpa själv om det verkar rimligt) så kan det tankesättet appliceras på nästa case.

Om det bara fanns ett bolag med kostnader i USD, intäkter i SEK men redovisning i EUR...

$LINDEX

$LINDEX

April 14, 2025 at 6:23 PM

Om det bara fanns ett bolag med kostnader i USD, intäkter i SEK men redovisning i EUR...

$LINDEX

$LINDEX

Lindex.

Strategisk översyn över sorgebarnet Stockmann förväntas avslutas under Q1. Jag blir förvånad om inte försäljning är prio 1.

Kvar blir Lindex som med EBIT på 85-90m år 2025.

EV 525mEUR = 6x EBIT

Rimligt att aktien kan gå 100% under ett år om det som är sannolikt sker.

Strategisk översyn över sorgebarnet Stockmann förväntas avslutas under Q1. Jag blir förvånad om inte försäljning är prio 1.

Kvar blir Lindex som med EBIT på 85-90m år 2025.

EV 525mEUR = 6x EBIT

Rimligt att aktien kan gå 100% under ett år om det som är sannolikt sker.

February 26, 2025 at 6:50 PM

Lindex.

Strategisk översyn över sorgebarnet Stockmann förväntas avslutas under Q1. Jag blir förvånad om inte försäljning är prio 1.

Kvar blir Lindex som med EBIT på 85-90m år 2025.

EV 525mEUR = 6x EBIT

Rimligt att aktien kan gå 100% under ett år om det som är sannolikt sker.

Strategisk översyn över sorgebarnet Stockmann förväntas avslutas under Q1. Jag blir förvånad om inte försäljning är prio 1.

Kvar blir Lindex som med EBIT på 85-90m år 2025.

EV 525mEUR = 6x EBIT

Rimligt att aktien kan gå 100% under ett år om det som är sannolikt sker.

IT-konsulten Digia rapporterade igår sin Q4a. Till skillnad från typ alla konkurrenter så växer man 7,1% (3,1% org) med förbättrad EBITA-marg.

Nu finns 75 nya arbetsannonser ute (5% av work force) och man kommer vara först ut från startblocken då marknaden vänder under 2025.

P/E 10-11x för 2025.

Nu finns 75 nya arbetsannonser ute (5% av work force) och man kommer vara först ut från startblocken då marknaden vänder under 2025.

P/E 10-11x för 2025.

February 26, 2025 at 8:06 AM

IT-konsulten Digia rapporterade igår sin Q4a. Till skillnad från typ alla konkurrenter så växer man 7,1% (3,1% org) med förbättrad EBITA-marg.

Nu finns 75 nya arbetsannonser ute (5% av work force) och man kommer vara först ut från startblocken då marknaden vänder under 2025.

P/E 10-11x för 2025.

Nu finns 75 nya arbetsannonser ute (5% av work force) och man kommer vara först ut från startblocken då marknaden vänder under 2025.

P/E 10-11x för 2025.