Summel

@summ3l.bsky.social

Föredetta pokerspelare. Nu privat investare på heltid. Focus på gambling och gaming men annat med.

$sbok #Scandbook

Förvärvar dansk boktryckare samt lokaler.

Från 2024 danska årsredovisningar tycker jag det ser ut som at bolagen tjänar 3,05mDKK och 2,68mDKK eller 8,88msek. Förvärvskostnad 85m så isf 9,57x P/E multipel?

Är det fair? Häften av intäkterna är revenues från lokalhyror.

Förvärvar dansk boktryckare samt lokaler.

Från 2024 danska årsredovisningar tycker jag det ser ut som at bolagen tjänar 3,05mDKK och 2,68mDKK eller 8,88msek. Förvärvskostnad 85m så isf 9,57x P/E multipel?

Är det fair? Häften av intäkterna är revenues från lokalhyror.

September 25, 2025 at 1:02 PM

$sbok #Scandbook

Förvärvar dansk boktryckare samt lokaler.

Från 2024 danska årsredovisningar tycker jag det ser ut som at bolagen tjänar 3,05mDKK och 2,68mDKK eller 8,88msek. Förvärvskostnad 85m så isf 9,57x P/E multipel?

Är det fair? Häften av intäkterna är revenues från lokalhyror.

Förvärvar dansk boktryckare samt lokaler.

Från 2024 danska årsredovisningar tycker jag det ser ut som at bolagen tjänar 3,05mDKK och 2,68mDKK eller 8,88msek. Förvärvskostnad 85m så isf 9,57x P/E multipel?

Är det fair? Häften av intäkterna är revenues från lokalhyror.

$hug.wa #Huuuge inc

Renuves implicit marginellt högre decline än marknaden. Dock ökar vinsten pga skär ner på UA, OPEX och dubblar andel DTC.

Gissningsvis 75mFCF för 2025 = P/E 5 och EV/FCF på 2.5.

Nettokassa över $180m mcap typ 365m. Aktiekurs 22 vid close.

Renuves implicit marginellt högre decline än marknaden. Dock ökar vinsten pga skär ner på UA, OPEX och dubblar andel DTC.

Gissningsvis 75mFCF för 2025 = P/E 5 och EV/FCF på 2.5.

Nettokassa över $180m mcap typ 365m. Aktiekurs 22 vid close.

September 18, 2025 at 9:43 PM

$hug.wa #Huuuge inc

Renuves implicit marginellt högre decline än marknaden. Dock ökar vinsten pga skär ner på UA, OPEX och dubblar andel DTC.

Gissningsvis 75mFCF för 2025 = P/E 5 och EV/FCF på 2.5.

Nettokassa över $180m mcap typ 365m. Aktiekurs 22 vid close.

Renuves implicit marginellt högre decline än marknaden. Dock ökar vinsten pga skär ner på UA, OPEX och dubblar andel DTC.

Gissningsvis 75mFCF för 2025 = P/E 5 och EV/FCF på 2.5.

Nettokassa över $180m mcap typ 365m. Aktiekurs 22 vid close.

$Ptec.l #Playtech

Fyndsålt . Caset med försäljning av snai och renodling B2B har spelat ut bra.

Rörigt case ändå där B2B verkar växa med fortsatt dålig lönsamhet. FCF midterm mål på €70-100 (Ej 2025) där utdelningar från caliente bör motsvara runt hälften?

Caliente bör vara värt 1/3-1/2 av mcap?

Fyndsålt . Caset med försäljning av snai och renodling B2B har spelat ut bra.

Rörigt case ändå där B2B verkar växa med fortsatt dålig lönsamhet. FCF midterm mål på €70-100 (Ej 2025) där utdelningar från caliente bör motsvara runt hälften?

Caliente bör vara värt 1/3-1/2 av mcap?

September 11, 2025 at 9:09 AM

$Ptec.l #Playtech

Fyndsålt . Caset med försäljning av snai och renodling B2B har spelat ut bra.

Rörigt case ändå där B2B verkar växa med fortsatt dålig lönsamhet. FCF midterm mål på €70-100 (Ej 2025) där utdelningar från caliente bör motsvara runt hälften?

Caliente bör vara värt 1/3-1/2 av mcap?

Fyndsålt . Caset med försäljning av snai och renodling B2B har spelat ut bra.

Rörigt case ändå där B2B verkar växa med fortsatt dålig lönsamhet. FCF midterm mål på €70-100 (Ej 2025) där utdelningar från caliente bör motsvara runt hälften?

Caliente bör vara värt 1/3-1/2 av mcap?

Reposted by Summel

Ny uppplaga av Redeyes microcaprapport!

Nya case, en djupdykning i finansiella mål för microcaps och lansering av ett nytt aktieforum: The Microcap Collective.

Rapporten är tillgänglig på länken nedan:

www.redeye.se/research/112...

Mer information om forumet:

mcc.redeye.se

Nya case, en djupdykning i finansiella mål för microcaps och lansering av ett nytt aktieforum: The Microcap Collective.

Rapporten är tillgänglig på länken nedan:

www.redeye.se/research/112...

Mer information om forumet:

mcc.redeye.se

September 8, 2025 at 7:32 AM

Ny uppplaga av Redeyes microcaprapport!

Nya case, en djupdykning i finansiella mål för microcaps och lansering av ett nytt aktieforum: The Microcap Collective.

Rapporten är tillgänglig på länken nedan:

www.redeye.se/research/112...

Mer information om forumet:

mcc.redeye.se

Nya case, en djupdykning i finansiella mål för microcaps och lansering av ett nytt aktieforum: The Microcap Collective.

Rapporten är tillgänglig på länken nedan:

www.redeye.se/research/112...

Mer information om forumet:

mcc.redeye.se

$Fable #Fable media group

Vad finns det för takes här? Dålig likviditet obv i aktien. Men förvånansvärt stabil intjäning sen de "transformerade" till fable media från future gaming group. Men har betat av skuldsättningen stabilt sen dess.

Speciellt med att man kör endast paid media och revshare.

Vad finns det för takes här? Dålig likviditet obv i aktien. Men förvånansvärt stabil intjäning sen de "transformerade" till fable media från future gaming group. Men har betat av skuldsättningen stabilt sen dess.

Speciellt med att man kör endast paid media och revshare.

August 29, 2025 at 1:19 PM

$Fable #Fable media group

Vad finns det för takes här? Dålig likviditet obv i aktien. Men förvånansvärt stabil intjäning sen de "transformerade" till fable media från future gaming group. Men har betat av skuldsättningen stabilt sen dess.

Speciellt med att man kör endast paid media och revshare.

Vad finns det för takes här? Dålig likviditet obv i aktien. Men förvånansvärt stabil intjäning sen de "transformerade" till fable media från future gaming group. Men har betat av skuldsättningen stabilt sen dess.

Speciellt med att man kör endast paid media och revshare.

$Sbok #Scandbook

Pumpar på. Lönsamheten lite sämre i kvartalet men borde inte vara sämre än väntat. FX som sägs spöka som också är logiskt. Marginal ska vara bättre frammåt. Går in i ny marknad. Tidigare capex investeringar visar igen att de verkar varit vettiga, verkar vara på ny nivå.Ägt sen 2020

Pumpar på. Lönsamheten lite sämre i kvartalet men borde inte vara sämre än väntat. FX som sägs spöka som också är logiskt. Marginal ska vara bättre frammåt. Går in i ny marknad. Tidigare capex investeringar visar igen att de verkar varit vettiga, verkar vara på ny nivå.Ägt sen 2020

August 28, 2025 at 7:26 AM

$Sbok #Scandbook

Pumpar på. Lönsamheten lite sämre i kvartalet men borde inte vara sämre än väntat. FX som sägs spöka som också är logiskt. Marginal ska vara bättre frammåt. Går in i ny marknad. Tidigare capex investeringar visar igen att de verkar varit vettiga, verkar vara på ny nivå.Ägt sen 2020

Pumpar på. Lönsamheten lite sämre i kvartalet men borde inte vara sämre än väntat. FX som sägs spöka som också är logiskt. Marginal ska vara bättre frammåt. Går in i ny marknad. Tidigare capex investeringar visar igen att de verkar varit vettiga, verkar vara på ny nivå.Ägt sen 2020

$Fractl #fractal gaming group

Fractal får 25% extra i tullar på cases som säljs i USA efter sista AUG om de inte får förlängt undantag från section 301 tullar eller är det något jag missat?

Sen har de ibland fått tillbaka pengar retroaktivt när undantagen förlängst "försent"?

Fractal får 25% extra i tullar på cases som säljs i USA efter sista AUG om de inte får förlängt undantag från section 301 tullar eller är det något jag missat?

Sen har de ibland fått tillbaka pengar retroaktivt när undantagen förlängst "försent"?

August 27, 2025 at 12:59 PM

$Fractl #fractal gaming group

Fractal får 25% extra i tullar på cases som säljs i USA efter sista AUG om de inte får förlängt undantag från section 301 tullar eller är det något jag missat?

Sen har de ibland fått tillbaka pengar retroaktivt när undantagen förlängst "försent"?

Fractal får 25% extra i tullar på cases som säljs i USA efter sista AUG om de inte får förlängt undantag från section 301 tullar eller är det något jag missat?

Sen har de ibland fått tillbaka pengar retroaktivt när undantagen förlängst "försent"?

$Scout #Scoutgaming

Bra Y/Y siffror revenue med tanke på copa och em förra året. Lönsamhet klart förbättrat. Allt kanske som förväntat med tanke på hur aktien gått iår?

B2C lite klent ev. Kanske får fart frammåt av 3d party sportsbetting där man innan hade endast pregame innan.

Bra Y/Y siffror revenue med tanke på copa och em förra året. Lönsamhet klart förbättrat. Allt kanske som förväntat med tanke på hur aktien gått iår?

B2C lite klent ev. Kanske får fart frammåt av 3d party sportsbetting där man innan hade endast pregame innan.

August 14, 2025 at 9:32 AM

$Scout #Scoutgaming

Bra Y/Y siffror revenue med tanke på copa och em förra året. Lönsamhet klart förbättrat. Allt kanske som förväntat med tanke på hur aktien gått iår?

B2C lite klent ev. Kanske får fart frammåt av 3d party sportsbetting där man innan hade endast pregame innan.

Bra Y/Y siffror revenue med tanke på copa och em förra året. Lönsamhet klart förbättrat. Allt kanske som förväntat med tanke på hur aktien gått iår?

B2C lite klent ev. Kanske får fart frammåt av 3d party sportsbetting där man innan hade endast pregame innan.

Reposted by Summel

Tycker att $UTG:s förvärv av NEX Travel (annonserat förra veckan) verkar intressant:

- Solid historik o passar bra in i gruppen

- Billigt pris då forced sellers (~3-4x vinsten 24A)

- Ev. nedtryckt vinst då investerat i nytt affärssystem 24H2-25H1

- Tydlig trigger för caset

1/x #Finanstwitter

- Solid historik o passar bra in i gruppen

- Billigt pris då forced sellers (~3-4x vinsten 24A)

- Ev. nedtryckt vinst då investerat i nytt affärssystem 24H2-25H1

- Tydlig trigger för caset

1/x #Finanstwitter

July 2, 2025 at 2:22 PM

Tycker att $UTG:s förvärv av NEX Travel (annonserat förra veckan) verkar intressant:

- Solid historik o passar bra in i gruppen

- Billigt pris då forced sellers (~3-4x vinsten 24A)

- Ev. nedtryckt vinst då investerat i nytt affärssystem 24H2-25H1

- Tydlig trigger för caset

1/x #Finanstwitter

- Solid historik o passar bra in i gruppen

- Billigt pris då forced sellers (~3-4x vinsten 24A)

- Ev. nedtryckt vinst då investerat i nytt affärssystem 24H2-25H1

- Tydlig trigger för caset

1/x #Finanstwitter

#UTG , Unlimitedtravelgroup

Ser ut pappret ut som riktigt bra förvärv. 4.4x ebit på max tillägsköpeskilling? (Siffror FY brutet 2024-08)

Lagom stort förvärv med.

Bolag som ser ut att växa intäkter och ebit.

Bolag som ser ut att ha bra anseende med?

Too good to be true?

Ser ut pappret ut som riktigt bra förvärv. 4.4x ebit på max tillägsköpeskilling? (Siffror FY brutet 2024-08)

Lagom stort förvärv med.

Bolag som ser ut att växa intäkter och ebit.

Bolag som ser ut att ha bra anseende med?

Too good to be true?

June 23, 2025 at 4:05 PM

#UTG , Unlimitedtravelgroup

Ser ut pappret ut som riktigt bra förvärv. 4.4x ebit på max tillägsköpeskilling? (Siffror FY brutet 2024-08)

Lagom stort förvärv med.

Bolag som ser ut att växa intäkter och ebit.

Bolag som ser ut att ha bra anseende med?

Too good to be true?

Ser ut pappret ut som riktigt bra förvärv. 4.4x ebit på max tillägsköpeskilling? (Siffror FY brutet 2024-08)

Lagom stort förvärv med.

Bolag som ser ut att växa intäkter och ebit.

Bolag som ser ut att ha bra anseende med?

Too good to be true?

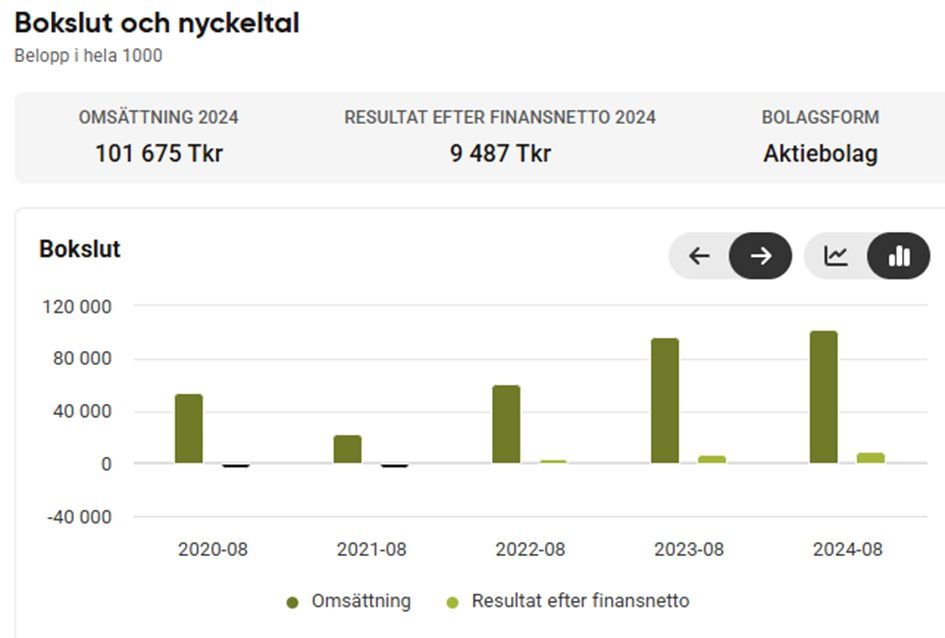

#Scandbook $Sbok

Stark Q1. Starkt alla marknader. Vd lyfter fram Tyskland och USA. Ser ut som deras tidigare capex investeringar nu skapar tillväxten.

Förstår om aktien ändå inte går på rapporten pga hur den handla dagarna inför.

Tips på hur man kunnat ana stark Q1? Några bra datapunkter där ute?

Stark Q1. Starkt alla marknader. Vd lyfter fram Tyskland och USA. Ser ut som deras tidigare capex investeringar nu skapar tillväxten.

Förstår om aktien ändå inte går på rapporten pga hur den handla dagarna inför.

Tips på hur man kunnat ana stark Q1? Några bra datapunkter där ute?

May 26, 2025 at 8:06 PM

#Scandbook $Sbok

Stark Q1. Starkt alla marknader. Vd lyfter fram Tyskland och USA. Ser ut som deras tidigare capex investeringar nu skapar tillväxten.

Förstår om aktien ändå inte går på rapporten pga hur den handla dagarna inför.

Tips på hur man kunnat ana stark Q1? Några bra datapunkter där ute?

Stark Q1. Starkt alla marknader. Vd lyfter fram Tyskland och USA. Ser ut som deras tidigare capex investeringar nu skapar tillväxten.

Förstår om aktien ändå inte går på rapporten pga hur den handla dagarna inför.

Tips på hur man kunnat ana stark Q1? Några bra datapunkter där ute?

$Scout #Scoutgaming

Gäsprapport. Lite mindre intäkter än mina förväntingar samtidigt lite högre lönsamhet

B2C gick nog framförallt sämre än väntat och B2B helt ok. Skyller på dålig sportsbook marginal i B2C

Guidar igen lägre cost Q2. Kan de växa rev lite år och sänka cost blir det ok. Äger liten

Gäsprapport. Lite mindre intäkter än mina förväntingar samtidigt lite högre lönsamhet

B2C gick nog framförallt sämre än väntat och B2B helt ok. Skyller på dålig sportsbook marginal i B2C

Guidar igen lägre cost Q2. Kan de växa rev lite år och sänka cost blir det ok. Äger liten

May 9, 2025 at 9:50 AM

$Scout #Scoutgaming

Gäsprapport. Lite mindre intäkter än mina förväntingar samtidigt lite högre lönsamhet

B2C gick nog framförallt sämre än väntat och B2B helt ok. Skyller på dålig sportsbook marginal i B2C

Guidar igen lägre cost Q2. Kan de växa rev lite år och sänka cost blir det ok. Äger liten

Gäsprapport. Lite mindre intäkter än mina förväntingar samtidigt lite högre lönsamhet

B2C gick nog framförallt sämre än väntat och B2B helt ok. Skyller på dålig sportsbook marginal i B2C

Guidar igen lägre cost Q2. Kan de växa rev lite år och sänka cost blir det ok. Äger liten

$Fractl #Fractal

Får väl säga lite över förväntan på revenues. Marginal kunde varit bättre men ändå ebit över förväntan.

Sales out över förväntan men kanske sämre än vad det ser ut pga lätta comps. 29% Y/Y vilket blir ca 20,5mUSD? Vs sales in på 21,2

Får väl säga lite över förväntan på revenues. Marginal kunde varit bättre men ändå ebit över förväntan.

Sales out över förväntan men kanske sämre än vad det ser ut pga lätta comps. 29% Y/Y vilket blir ca 20,5mUSD? Vs sales in på 21,2

May 8, 2025 at 7:11 AM

$Fractl #Fractal

Får väl säga lite över förväntan på revenues. Marginal kunde varit bättre men ändå ebit över förväntan.

Sales out över förväntan men kanske sämre än vad det ser ut pga lätta comps. 29% Y/Y vilket blir ca 20,5mUSD? Vs sales in på 21,2

Får väl säga lite över förväntan på revenues. Marginal kunde varit bättre men ändå ebit över förväntan.

Sales out över förväntan men kanske sämre än vad det ser ut pga lätta comps. 29% Y/Y vilket blir ca 20,5mUSD? Vs sales in på 21,2

$Utg #Unlimitedtravelgroup

Lite kvartal i sig. Revenues helt inline. Även justerad ebit ganka inline väntade mig pyttebättr. Påverkas av omvärderingar på ballen pga FX. Ser ut som de skrivit fel i rapporten. Säger att bokningsläget är 11,6% högre än föregående år (Samma siffra som i Q4 rapporten).

Lite kvartal i sig. Revenues helt inline. Även justerad ebit ganka inline väntade mig pyttebättr. Påverkas av omvärderingar på ballen pga FX. Ser ut som de skrivit fel i rapporten. Säger att bokningsläget är 11,6% högre än föregående år (Samma siffra som i Q4 rapporten).

May 6, 2025 at 7:13 AM

$Utg #Unlimitedtravelgroup

Lite kvartal i sig. Revenues helt inline. Även justerad ebit ganka inline väntade mig pyttebättr. Påverkas av omvärderingar på ballen pga FX. Ser ut som de skrivit fel i rapporten. Säger att bokningsläget är 11,6% högre än föregående år (Samma siffra som i Q4 rapporten).

Lite kvartal i sig. Revenues helt inline. Även justerad ebit ganka inline väntade mig pyttebättr. Påverkas av omvärderingar på ballen pga FX. Ser ut som de skrivit fel i rapporten. Säger att bokningsläget är 11,6% högre än föregående år (Samma siffra som i Q4 rapporten).

Scoutgaming #Scout. Revenues upp mycket även opex men inte lika mycket. En del UAC för B2C. OOpex ner Q2-Q325 enligt vdord. Får se om de kan fortsätta växa sig till lönsamhet. P/S över 1 men ser skalbart ut och växer. Tappade 2 kunder i H224 men fick 2 nya. Netcash halva BV. Äger lite aktier.

February 28, 2025 at 8:13 AM

Scoutgaming #Scout. Revenues upp mycket även opex men inte lika mycket. En del UAC för B2C. OOpex ner Q2-Q325 enligt vdord. Får se om de kan fortsätta växa sig till lönsamhet. P/S över 1 men ser skalbart ut och växer. Tappade 2 kunder i H224 men fick 2 nya. Netcash halva BV. Äger lite aktier.

Kan Scout gaming #Scout #Scoutgaming vara intressant för första gången "någonsin"? Har ingen koll på hur stark deras produkt är. Verkar växa, visserligen med lite hjälp av EO poster men växer och närmar sig lönsamhet. Har bra nettokassa. Är det fortfarande en bajsmacka? Varför och varför inte?

February 26, 2025 at 8:29 AM

Kan Scout gaming #Scout #Scoutgaming vara intressant för första gången "någonsin"? Har ingen koll på hur stark deras produkt är. Verkar växa, visserligen med lite hjälp av EO poster men växer och närmar sig lönsamhet. Har bra nettokassa. Är det fortfarande en bajsmacka? Varför och varför inte?

Riktigt bra pump i #sbok, Scandbook. Stabilt norden, Sverige. Riktigt bra resten. Utdelning 2,75. Normaliserad FCF/aktie mellan 4-5kr? Eller? Närmare 4 Trailing 5 frammåt om utanför norden fortsätter gå bra? Ptax vinst ner Y/Y pga skattlättnader året innan.

February 26, 2025 at 7:17 AM

Riktigt bra pump i #sbok, Scandbook. Stabilt norden, Sverige. Riktigt bra resten. Utdelning 2,75. Normaliserad FCF/aktie mellan 4-5kr? Eller? Närmare 4 Trailing 5 frammåt om utanför norden fortsätter gå bra? Ptax vinst ner Y/Y pga skattlättnader året innan.