Galthran

@galthran.bsky.social

Nybörjarinvesterare (8 år, 15% cagr), Göteborg

Dust, Nilörn, Borr, Lindex, Magi, Verve, Avensia, Codemill och lite annan skit.

Dust, Nilörn, Borr, Lindex, Magi, Verve, Avensia, Codemill och lite annan skit.

#Betsson #Finanstwitter

Vet att många gillar Betsson här, men hur säkra är ni på att ebit växer kommande två åren?

- Turkiet minskar, vilket väl nog är bra, men neg för ebit

- Historiskt höga marginaler här uppe över 20% (kanske nya normala?)

Ja, låg värdering, men finns en del risk i caset också...

Vet att många gillar Betsson här, men hur säkra är ni på att ebit växer kommande två åren?

- Turkiet minskar, vilket väl nog är bra, men neg för ebit

- Historiskt höga marginaler här uppe över 20% (kanske nya normala?)

Ja, låg värdering, men finns en del risk i caset också...

July 18, 2025 at 6:22 PM

#Betsson #Finanstwitter

Vet att många gillar Betsson här, men hur säkra är ni på att ebit växer kommande två åren?

- Turkiet minskar, vilket väl nog är bra, men neg för ebit

- Historiskt höga marginaler här uppe över 20% (kanske nya normala?)

Ja, låg värdering, men finns en del risk i caset också...

Vet att många gillar Betsson här, men hur säkra är ni på att ebit växer kommande två åren?

- Turkiet minskar, vilket väl nog är bra, men neg för ebit

- Historiskt höga marginaler här uppe över 20% (kanske nya normala?)

Ja, låg värdering, men finns en del risk i caset också...

#KjellGroup #Finanstwitter

Krävs en till nyemmission innan det vänder? Känns som att styrelsen börjar få lite bättre fokus nu iaf, men det kostar ju att vända skutor...

Nån som har en bra gissning på vad marginalen kan hamna kommande kvartalen?

Krävs en till nyemmission innan det vänder? Känns som att styrelsen börjar få lite bättre fokus nu iaf, men det kostar ju att vända skutor...

Nån som har en bra gissning på vad marginalen kan hamna kommande kvartalen?

July 18, 2025 at 5:29 AM

#KjellGroup #Finanstwitter

Krävs en till nyemmission innan det vänder? Känns som att styrelsen börjar få lite bättre fokus nu iaf, men det kostar ju att vända skutor...

Nån som har en bra gissning på vad marginalen kan hamna kommande kvartalen?

Krävs en till nyemmission innan det vänder? Känns som att styrelsen börjar få lite bättre fokus nu iaf, men det kostar ju att vända skutor...

Nån som har en bra gissning på vad marginalen kan hamna kommande kvartalen?

#addvise #finanstwitter

"Trots valutamotvind påverkas EBITA inte i större omfattning"

Eh va? Ebitda, ebita, och ebit är alla ner kraftigt.

"Trots valutamotvind påverkas EBITA inte i större omfattning"

Eh va? Ebitda, ebita, och ebit är alla ner kraftigt.

July 17, 2025 at 6:20 AM

#addvise #finanstwitter

"Trots valutamotvind påverkas EBITA inte i större omfattning"

Eh va? Ebitda, ebita, och ebit är alla ner kraftigt.

"Trots valutamotvind påverkas EBITA inte i större omfattning"

Eh va? Ebitda, ebita, och ebit är alla ner kraftigt.

#addvise #finanstwitter

Asså hur döva är man egentligen till sin egen överbelåning och förvärvshistorikhistorik?

"...fina förutsättningar att

fortsätta vår förvärvsstrategi med fler värdeskapande

förvärv."

Asså hur döva är man egentligen till sin egen överbelåning och förvärvshistorikhistorik?

"...fina förutsättningar att

fortsätta vår förvärvsstrategi med fler värdeskapande

förvärv."

July 17, 2025 at 6:04 AM

#addvise #finanstwitter

Asså hur döva är man egentligen till sin egen överbelåning och förvärvshistorikhistorik?

"...fina förutsättningar att

fortsätta vår förvärvsstrategi med fler värdeskapande

förvärv."

Asså hur döva är man egentligen till sin egen överbelåning och förvärvshistorikhistorik?

"...fina förutsättningar att

fortsätta vår förvärvsstrategi med fler värdeskapande

förvärv."

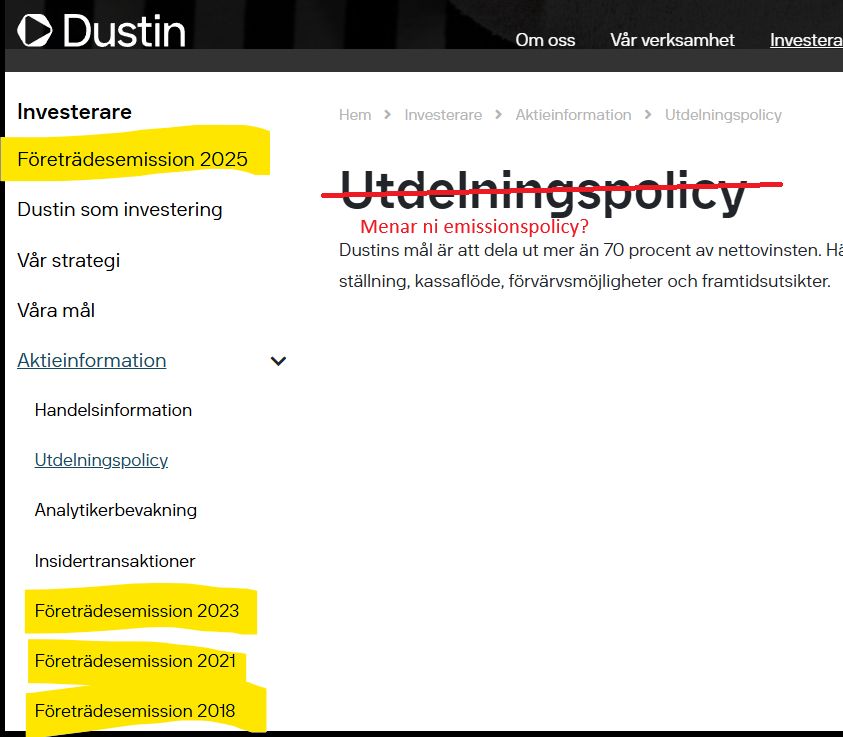

#Dustin

Så Dustin lägger alltså marknadsföring på mig som privatperson när man samtidigt lägger ner försäljning till konsument?!! Kapitalallokering deluxe.

Så Dustin lägger alltså marknadsföring på mig som privatperson när man samtidigt lägger ner försäljning till konsument?!! Kapitalallokering deluxe.

July 10, 2025 at 11:46 AM

#Dustin

Så Dustin lägger alltså marknadsföring på mig som privatperson när man samtidigt lägger ner försäljning till konsument?!! Kapitalallokering deluxe.

Så Dustin lägger alltså marknadsföring på mig som privatperson när man samtidigt lägger ner försäljning till konsument?!! Kapitalallokering deluxe.

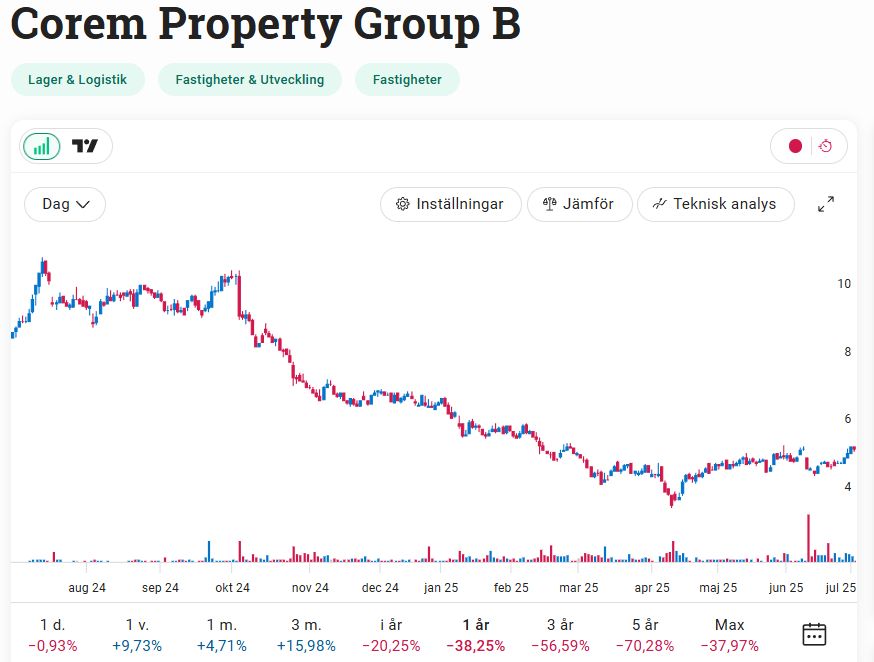

#Corem #finanstwitter

Vad säger TA-gänget om denna? Har vi sett botten? Får vi se 10 SEK snart?

Fundamentalt så stärker man balansräkningen steg för steg och förbättrar därmed även vinst (exkl värdeförändringar) per A/B-aktie (finanskostnaderna och pref/D-utdelningar äter upp nästan allt).

Vad säger TA-gänget om denna? Har vi sett botten? Får vi se 10 SEK snart?

Fundamentalt så stärker man balansräkningen steg för steg och förbättrar därmed även vinst (exkl värdeförändringar) per A/B-aktie (finanskostnaderna och pref/D-utdelningar äter upp nästan allt).

July 2, 2025 at 5:39 PM

#Corem #finanstwitter

Vad säger TA-gänget om denna? Har vi sett botten? Får vi se 10 SEK snart?

Fundamentalt så stärker man balansräkningen steg för steg och förbättrar därmed även vinst (exkl värdeförändringar) per A/B-aktie (finanskostnaderna och pref/D-utdelningar äter upp nästan allt).

Vad säger TA-gänget om denna? Har vi sett botten? Får vi se 10 SEK snart?

Fundamentalt så stärker man balansräkningen steg för steg och förbättrar därmed även vinst (exkl värdeförändringar) per A/B-aktie (finanskostnaderna och pref/D-utdelningar äter upp nästan allt).

#Dustin #finanstwitter

Dags att börja fundera på nyemmission igen...

Sålde sista skvätten igår. Känns bra.

Dags att börja fundera på nyemmission igen...

Sålde sista skvätten igår. Känns bra.

July 2, 2025 at 6:44 AM

#Dustin #finanstwitter

Dags att börja fundera på nyemmission igen...

Sålde sista skvätten igår. Känns bra.

Dags att börja fundera på nyemmission igen...

Sålde sista skvätten igår. Känns bra.

#Corem #Finanstwitter

Faktiskt rejält förbättrad net earnings om man löser hybriden nu. Balansräkningen fortsatt urkass, men gårdagens riktade borde leda till mindre riskpremie.

Nuvarande risker:

1. Kontor...

2. Rutger...

3. Värdet av fastigheterna inte trovärdigt (jag justerar ner en hel del)

Faktiskt rejält förbättrad net earnings om man löser hybriden nu. Balansräkningen fortsatt urkass, men gårdagens riktade borde leda till mindre riskpremie.

Nuvarande risker:

1. Kontor...

2. Rutger...

3. Värdet av fastigheterna inte trovärdigt (jag justerar ner en hel del)

June 11, 2025 at 7:14 AM

#Corem #Finanstwitter

Faktiskt rejält förbättrad net earnings om man löser hybriden nu. Balansräkningen fortsatt urkass, men gårdagens riktade borde leda till mindre riskpremie.

Nuvarande risker:

1. Kontor...

2. Rutger...

3. Värdet av fastigheterna inte trovärdigt (jag justerar ner en hel del)

Faktiskt rejält förbättrad net earnings om man löser hybriden nu. Balansräkningen fortsatt urkass, men gårdagens riktade borde leda till mindre riskpremie.

Nuvarande risker:

1. Kontor...

2. Rutger...

3. Värdet av fastigheterna inte trovärdigt (jag justerar ner en hel del)

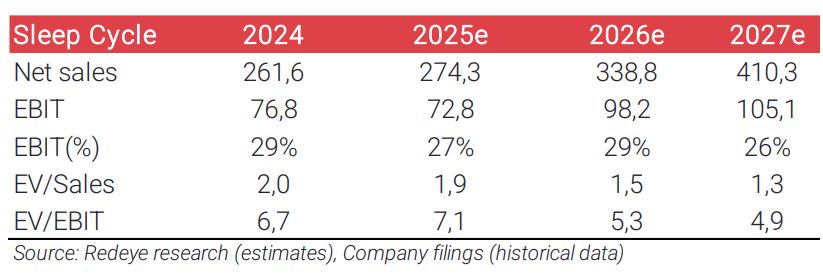

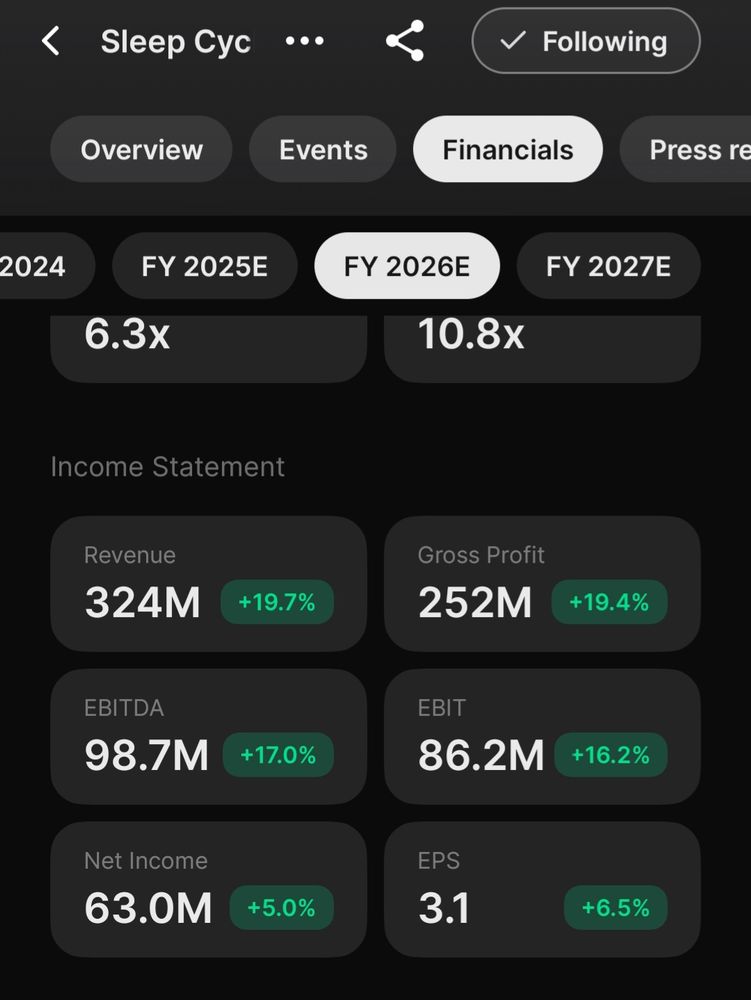

#Finanstwitter #SleepCycle

Är det inte större sannolikhet att man uppnår negativ tillväxt kommande år än att diverse analytikerestimat uppnås?

Eller är jag för bearish här kanske?

Är det inte större sannolikhet att man uppnår negativ tillväxt kommande år än att diverse analytikerestimat uppnås?

Eller är jag för bearish här kanske?

June 10, 2025 at 11:31 AM

#Finanstwitter #SleepCycle

Är det inte större sannolikhet att man uppnår negativ tillväxt kommande år än att diverse analytikerestimat uppnås?

Eller är jag för bearish här kanske?

Är det inte större sannolikhet att man uppnår negativ tillväxt kommande år än att diverse analytikerestimat uppnås?

Eller är jag för bearish här kanske?

#Finanstwitter

Trodde först att Nordnet äntligen tagit bort courtageklasserna, men icke. Dags att byta för mig snart. Någon som har erfarenhet av Montrose eller Savr?

Trodde först att Nordnet äntligen tagit bort courtageklasserna, men icke. Dags att byta för mig snart. Någon som har erfarenhet av Montrose eller Savr?

June 9, 2025 at 6:12 PM

#Finanstwitter

Trodde först att Nordnet äntligen tagit bort courtageklasserna, men icke. Dags att byta för mig snart. Någon som har erfarenhet av Montrose eller Savr?

Trodde först att Nordnet äntligen tagit bort courtageklasserna, men icke. Dags att byta för mig snart. Någon som har erfarenhet av Montrose eller Savr?

Reposted by Galthran

🚨 Verve Group SE rapporterar att Remco Westermann (VD) har genomfört en transaktion av 99 146 aktier i Verve Group SE / SE0018538068.

Pris: 2,984 EUR

Typ: Förvärv

Marknad: XETRA - REGULIERTER MARKT

Datum: 2025-06-02

#insynsregistret

Pris: 2,984 EUR

Typ: Förvärv

Marknad: XETRA - REGULIERTER MARKT

Datum: 2025-06-02

#insynsregistret

June 3, 2025 at 5:00 PM

🚨 Verve Group SE rapporterar att Remco Westermann (VD) har genomfört en transaktion av 99 146 aktier i Verve Group SE / SE0018538068.

Pris: 2,984 EUR

Typ: Förvärv

Marknad: XETRA - REGULIERTER MARKT

Datum: 2025-06-02

#insynsregistret

Pris: 2,984 EUR

Typ: Förvärv

Marknad: XETRA - REGULIERTER MARKT

Datum: 2025-06-02

#insynsregistret

#Verve #Finanstwitter

Verves framtida värde bör inte modelleras som en gaussian kring nåt medelvärde. Detta då tillväxt ger både högre marginal (pga skalbarhet) och multipel.

Dessutom ger den höga skulden en hävstång (på gott och på ont).

Exempel på hur ett antal scenarion på år 2027 kan se ut:

Verves framtida värde bör inte modelleras som en gaussian kring nåt medelvärde. Detta då tillväxt ger både högre marginal (pga skalbarhet) och multipel.

Dessutom ger den höga skulden en hävstång (på gott och på ont).

Exempel på hur ett antal scenarion på år 2027 kan se ut:

May 29, 2025 at 6:54 PM

#Verve #Finanstwitter

Verves framtida värde bör inte modelleras som en gaussian kring nåt medelvärde. Detta då tillväxt ger både högre marginal (pga skalbarhet) och multipel.

Dessutom ger den höga skulden en hävstång (på gott och på ont).

Exempel på hur ett antal scenarion på år 2027 kan se ut:

Verves framtida värde bör inte modelleras som en gaussian kring nåt medelvärde. Detta då tillväxt ger både högre marginal (pga skalbarhet) och multipel.

Dessutom ger den höga skulden en hävstång (på gott och på ont).

Exempel på hur ett antal scenarion på år 2027 kan se ut:

#Verve #Finanstwitter

Här kommer mina tankar om det finansiella för Verve.

Skuldberget, kassaflöde, nwc, skalbarhet, och värdering...

Input och mothugg välkomnas!

Nedan exempel är inte särskilt exakt osv.

Här kommer mina tankar om det finansiella för Verve.

Skuldberget, kassaflöde, nwc, skalbarhet, och värdering...

Input och mothugg välkomnas!

Nedan exempel är inte särskilt exakt osv.

May 28, 2025 at 4:57 PM

#Verve #Finanstwitter

Här kommer mina tankar om det finansiella för Verve.

Skuldberget, kassaflöde, nwc, skalbarhet, och värdering...

Input och mothugg välkomnas!

Nedan exempel är inte särskilt exakt osv.

Här kommer mina tankar om det finansiella för Verve.

Skuldberget, kassaflöde, nwc, skalbarhet, och värdering...

Input och mothugg välkomnas!

Nedan exempel är inte särskilt exakt osv.

#Dustin #Finanstwitter

Varför äger jag detta...

Hoppas fan de hinner nå vettig marginal innan det är dags för nästa vansinnesförvärv och medföljande emission.

Omsättningen lär väl ha nått botten häromkring iaf.

Önska mig lycka till.

Varför äger jag detta...

Hoppas fan de hinner nå vettig marginal innan det är dags för nästa vansinnesförvärv och medföljande emission.

Omsättningen lär väl ha nått botten häromkring iaf.

Önska mig lycka till.

May 27, 2025 at 6:21 PM

#Dustin #Finanstwitter

Varför äger jag detta...

Hoppas fan de hinner nå vettig marginal innan det är dags för nästa vansinnesförvärv och medföljande emission.

Omsättningen lär väl ha nått botten häromkring iaf.

Önska mig lycka till.

Varför äger jag detta...

Hoppas fan de hinner nå vettig marginal innan det är dags för nästa vansinnesförvärv och medföljande emission.

Omsättningen lär väl ha nått botten häromkring iaf.

Önska mig lycka till.

#inission #finanstwitter

1/3

Är Inission inte alldeles för billig nu?

+ Temporärt låg försäljning i q1 om man får tro management.

+ Stark orderingång och -bok i relation till försäljningen

+ Lär kunna frigöra kapital (säg ~130 M), har temporärt (?) högt nwc i q1

1/3

Är Inission inte alldeles för billig nu?

+ Temporärt låg försäljning i q1 om man får tro management.

+ Stark orderingång och -bok i relation till försäljningen

+ Lär kunna frigöra kapital (säg ~130 M), har temporärt (?) högt nwc i q1

May 18, 2025 at 5:33 PM

#inission #finanstwitter

1/3

Är Inission inte alldeles för billig nu?

+ Temporärt låg försäljning i q1 om man får tro management.

+ Stark orderingång och -bok i relation till försäljningen

+ Lär kunna frigöra kapital (säg ~130 M), har temporärt (?) högt nwc i q1

1/3

Är Inission inte alldeles för billig nu?

+ Temporärt låg försäljning i q1 om man får tro management.

+ Stark orderingång och -bok i relation till försäljningen

+ Lär kunna frigöra kapital (säg ~130 M), har temporärt (?) högt nwc i q1

#addvise #finanstwitter

Lägre räntekostnader incoming!

Idag har man snittränta på ish 9-10%, vilketäter upp halva vinsten.

mfn.se/cis/a/addvis...

Lägre räntekostnader incoming!

Idag har man snittränta på ish 9-10%, vilketäter upp halva vinsten.

mfn.se/cis/a/addvis...

ADDvise Group AB: ADDvise avser ingå nytt facilitetsavtal och öve...

ADDvise Group AB (publ) ('ADDvise' eller 'Bolaget') har mandaterat Nordea Bank Abp att arrangera möten med kreditinvesterare med start den 14 maj 2025, för att undersöka förutsättningarna att ...

mfn.se

May 14, 2025 at 6:10 AM

#addvise #finanstwitter

Lägre räntekostnader incoming!

Idag har man snittränta på ish 9-10%, vilketäter upp halva vinsten.

mfn.se/cis/a/addvis...

Lägre räntekostnader incoming!

Idag har man snittränta på ish 9-10%, vilketäter upp halva vinsten.

mfn.se/cis/a/addvis...

Någon med tankar kring #addvise här?

- Balansräkningen städad efter nyemission

- EV/ebita ~ 6.6

- Tillbaks till organisk tillväxt

- Halva revenue i USD, men ish opåverkade av tullar

- Stökig historik

Disc: Äger.

- Balansräkningen städad efter nyemission

- EV/ebita ~ 6.6

- Tillbaks till organisk tillväxt

- Halva revenue i USD, men ish opåverkade av tullar

- Stökig historik

Disc: Äger.

May 9, 2025 at 6:38 AM

Någon med tankar kring #addvise här?

- Balansräkningen städad efter nyemission

- EV/ebita ~ 6.6

- Tillbaks till organisk tillväxt

- Halva revenue i USD, men ish opåverkade av tullar

- Stökig historik

Disc: Äger.

- Balansräkningen städad efter nyemission

- EV/ebita ~ 6.6

- Tillbaks till organisk tillväxt

- Halva revenue i USD, men ish opåverkade av tullar

- Stökig historik

Disc: Äger.

#Kjell #finanstwitter

Har tagit position i Kjell Group, hoppas på snabb uppvärdering nu efter nyemissionen.

- Skuldberget under kontroll(?)

- 8.7x fcf 2026?

- Budkandidat?

- Dollarvinnare.

- Ratad av @abcpoker.bsky.social och @johnskogman.bsky.social 😜

Har tagit position i Kjell Group, hoppas på snabb uppvärdering nu efter nyemissionen.

- Skuldberget under kontroll(?)

- 8.7x fcf 2026?

- Budkandidat?

- Dollarvinnare.

- Ratad av @abcpoker.bsky.social och @johnskogman.bsky.social 😜

April 2, 2025 at 10:21 AM

#Kjell #finanstwitter

Har tagit position i Kjell Group, hoppas på snabb uppvärdering nu efter nyemissionen.

- Skuldberget under kontroll(?)

- 8.7x fcf 2026?

- Budkandidat?

- Dollarvinnare.

- Ratad av @abcpoker.bsky.social och @johnskogman.bsky.social 😜

Har tagit position i Kjell Group, hoppas på snabb uppvärdering nu efter nyemissionen.

- Skuldberget under kontroll(?)

- 8.7x fcf 2026?

- Budkandidat?

- Dollarvinnare.

- Ratad av @abcpoker.bsky.social och @johnskogman.bsky.social 😜

Cheffelo (1/3):

- Ebitmarginalen nu boostad av lägre avskrivningar på förvärvstillgångar än tidigare

- Nuvarande investeringsnivå lägre än långsiktigt behov, säg 1% mot 1.4% av revenue (men kanske lågt behov i några år till)

- Ebitmarginalen nu boostad av lägre avskrivningar på förvärvstillgångar än tidigare

- Nuvarande investeringsnivå lägre än långsiktigt behov, säg 1% mot 1.4% av revenue (men kanske lågt behov i några år till)

March 1, 2025 at 8:29 AM

Cheffelo (1/3):

- Ebitmarginalen nu boostad av lägre avskrivningar på förvärvstillgångar än tidigare

- Nuvarande investeringsnivå lägre än långsiktigt behov, säg 1% mot 1.4% av revenue (men kanske lågt behov i några år till)

- Ebitmarginalen nu boostad av lägre avskrivningar på förvärvstillgångar än tidigare

- Nuvarande investeringsnivå lägre än långsiktigt behov, säg 1% mot 1.4% av revenue (men kanske lågt behov i några år till)